Situación del complejo automotriz: chocando de frente

Algunas especificaciones del sector: ¿Quiénes participan?

A nadie escapa la importancia que el complejo automotriz-autopartista tiene para nuestro país a nivel de valor agregado, encadenamiento productivo, redes de proveedores, empleo y comercio exterior. La cadena automotriz-autopartista consta de tres partes:

- Producción de autopartes, componentes y neumáticos.

- Producción de vehículos automotores. La realizan diez terminales (Fiat, Ford, General Motors, Honda, Iveco, Mercedes-Benz, Peugeot-Citroën, Renault, Toyota y Volkskswagen). De ellas emanan el 53% de los automóviles, el 43% de los utilitarios y el 4% de transporte de carga y pasajeros.

- Los concesionarios.

Con todo, vemos que estamos frente a un vasto y complejo sector industrial que impone la necesidad de estudiarlo para dotar tanto al técnico como al funcionario público con las herramientas teóricas en pos de solucionar problemas económicos tanto de coyuntura como de estructura.

El factor trabajo en la industria

A nivel general el complejo automotriz aglutina un 6% del total del trabajo industrial y el 1% del empleo privado registrado. Ahora, la evolución del empleo (Gráfico N°1)experimentó una fuerte y pronunciada caída entre finales del año 2015 y el último registro disponible (primer trimestre de 2018). Lejos parece haber queda el punto más alto en nivel de empleo alcanzado en 2012 cuando la industria absorbía 88.663 trabajadores. Solo entre el primer trimestre de 2015 y 2018 la pérdida de puestos laborales ascendió a 4.469, es decir una reducción del 5,51% en la plantilla de personal.

El marcado decremento del empleo a partir de primer trimestre de 2016 responde al modelo económico llevado a cabo por el gobierno de Cambiemos. Resultaría amañado tratar de explicar alguna caída sin tomar en cuenta el trasfondo económico y las sucesivas medidas que ha adoptado el equipo económico de la hora.

Ahora bien, poniendo el acento en el interior de la rama(Gráfico N°2), el sector más perjudicado con una merma de más de 2.500 puestos de trabajo es fabricación de partes, piezas y accesorios, este último, constituido en una amplia mayoría por empresas PyMEs. Resulta interesante resaltar que el rubro fabricación de vehículos haya sido el que más cantidad de empleos prescindió (-2.288) siendo que son las grandes terminales automotrices las que se encargan de la producción de vehículos. Es decir, las empresas más pequeñas junto con las grandes son las que mayor destrucción de puestos laborales evidenciaron.

Los resultados de la gestión Cambiemos

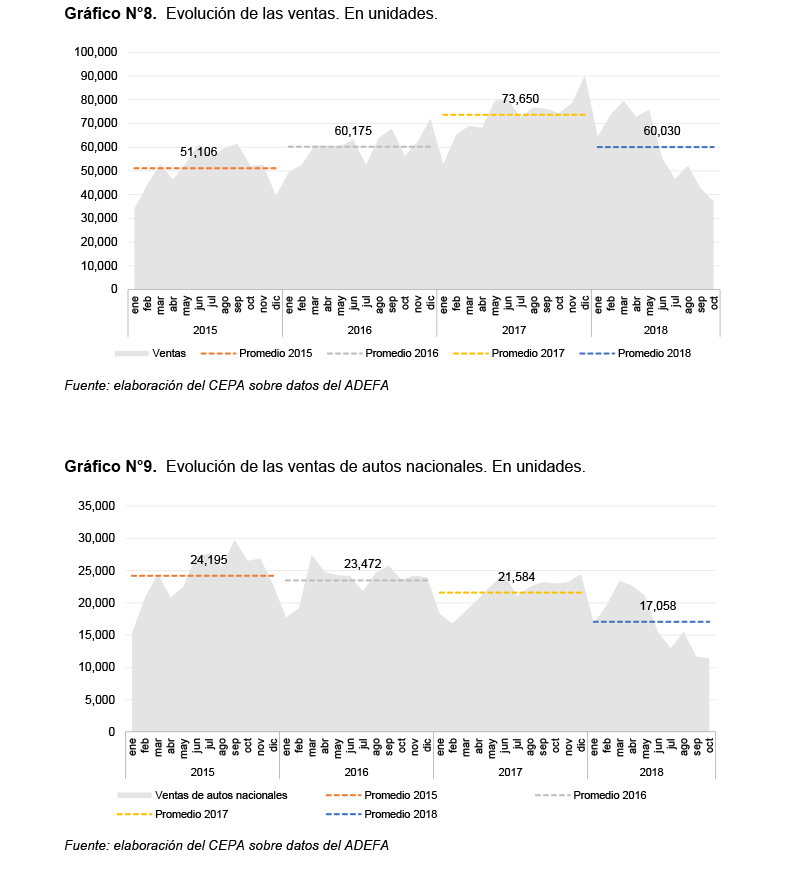

Cuando analizamos la trayectoria de las principales variables entre el año 2015 y el 2018 (Gráfico N°3) pueden observarse claramente tres procesos interrelacionados: el primero relacionado con la caída de la producción de vehículos, el segundo vinculado a la caída de las ventas de automóviles producidos localmente y, en tercer lugar, un aumento de la participación de los automóviles de origen importado en el mercado nacional.

Del mismo modo puede verificarse tanto un incremento de las exportaciones como de las ventas de automotores en el mercado interno.

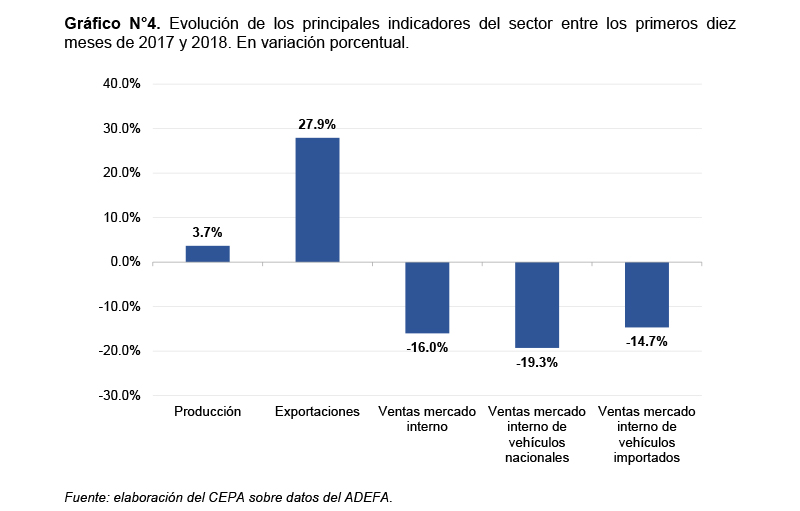

En el gráfico 4 puede verse la evolución los principales indicadores en el último periodo donde el crecimiento de las exportaciones (+27,9%) principalmente a Brasil dinamizó la producción (+3,7%). Por su parte, se puede observar una considerable retracción de las ventas de cara al mercado interno (-16%) con una abrupta caída del 19,3% en vehículos nacionales y un -14,7% en de automóviles importados. Esta última caída seguramente explicada por los impactos de la devaluación cambiaria suscitada a partir de marzo del corriente año.

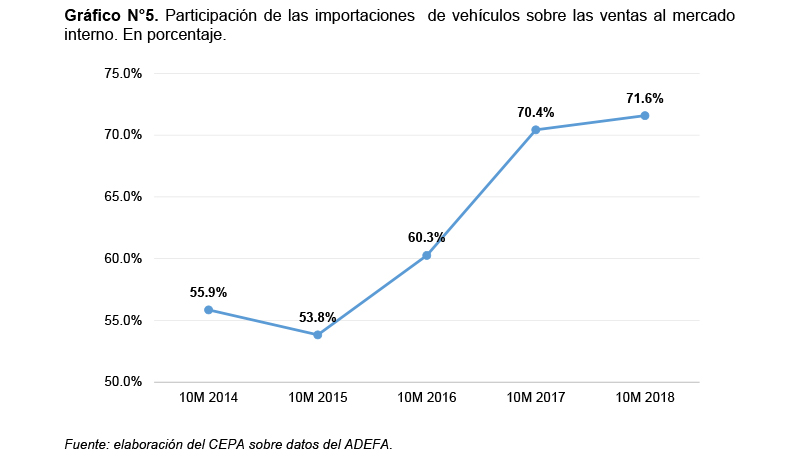

Por último, resulta central señalar que la participación de las importaciones sobre las ventas totales. En el gráfico 5 se ve cómo se pasa del 53,8% en los primeros diez meses del año 2015 al 71,7% en el mismo periodo de 2018, es decir, casi 20 puntos porcentuales en tan sólo 3 años, lo que implica un claro reemplazo de producción nacional por importada.

Anexo I - Cuadros

Resumen ejecutivo

- En el primer trimestre de 2015 y 2018 la pérdida de puestos laborales ascendió a 4.469, es decir una reducción del 5,51% en la plantilla de personal.

- El sector más perjudicado con una merma de más de 2.500 puestos de trabajo es fabricación de partes, piezas y accesorios, este último, constituido en una amplia mayoría por empresas PyMEs.

- El rubro fabricación de vehículos haya sido el que más cantidad de empleos prescindió (-2.288) siendo que son las grandes terminales automotrices las que se encargan de la producción de vehículos.

- Al analizar los datos pueden observarse claramente tres procesos interrelacionados: el primero relacionado con la caída de la producción de vehículos, el segundo vinculado a la caída de las ventas de automóviles producidos localmente y, en tercer lugar, un aumento de la participación de los automóviles de origen importado en el mercado nacional.

- Hay un claro aumento de la participación de las importaciones sobre las ventas totales: se pasa del 53,8% en los primeros meses del año 2015 al 71,6% en el mismo periodo de 2018, es decir, casi 20 puntos porcentuales en tan sólo 3 años, lo que implica un claro reemplazo de producción nacional por importada.

Autor del informe

Juan Cruz Lucero.

Descargue el informe

Para descargar el informe haga clic en este enlace.

Modelo económico, Industria, Exportaciones, Mercado interno, Automóviles, Manufactura