El FMI de regreso: los posibles escenarios del acuerdo bajo el gobierno del Frente de Todos

1- El origen del problema: el perfil de vencimientos del gobierno de Cambiemos

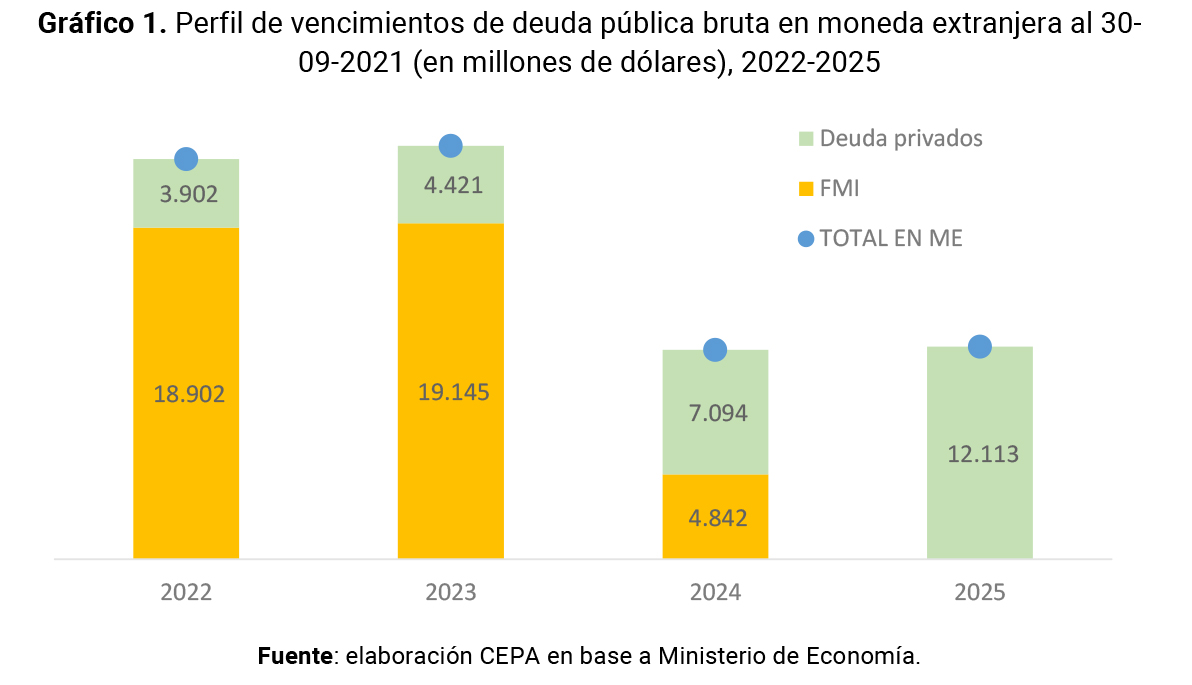

El perfil de vencimientos con el organismo internacional heredado por el gobierno de Alberto Fernández, producto del volumen, plazo y adelantamiento irregular de los desembolsos desarrollado en nuestro informe anterior (consultar La corresponsabilidad del FMI en la crisis argentina 2018-2019: lo que no vas a encontrar en la revisión del organismo sobre el préstamo otorgado - Centro CEPA), resulta extremadamente abultado en el corto plazo. Aun teniendo en cuenta el logro de una reestructuración de deuda con acreedores privados extranjeros y locales encarado por el Ministerio de Economía en septiembre de 2020, los vencimientos con el organismo multilateral son de imposible repago en los plazos originales.

Como vemos en el gráfico, y habiéndose pagado unos U$5.072,31 millones (considerando capital e intereses) en 2021, los vencimientos muestran un salto abrupto, alcanzando en 2022 los U$18.901,66 millones (que equivalen al 83% de los vencimientos de deuda pública en moneda extranjera en dicho año) y U$19.144,56 millones en 2023 (81%).

El propio staff del FMI había alertado sobre esta situación en octubre de 2018, señalando riesgos de sostenibilidad de la deuda producto de la acumulación de vencimientos en un período extremadamente corto y alejados de la capacidad de repago del país.

2- La discusión de plazos con el FMI

El abultado monto de endeudamiento sumado a las dificultades para la generación de dólares de la economía argentina ubica este tema en el primer lugar.

En la deuda con el organismo, la Argentina presenta problemas de liquidez (por los voluminosos vencimientos en corto plazo) y de solvencia (la capacidad de la economía para generar las divisas necesarias para el pago de los vencimientos). Ningún acuerdo por sí solo logrará resolver el problema de solvencia: para esto es necesario un esquema macroeconómico que permita el crecimiento y que involucre la administración del comercio exterior y la gestión cambiaria y presupuestaria. El acuerdo deberá posibilitar la resolución en el mediano plazo de la problemática de solvencia y no ser un impedimento para su consecución en el media y largo plazo. Frente a estas circunstancias, y aunque el organismo ha manifestado inflexibilidad en la negociación de este punto, resulta absolutamente imprescindible su análisis, evaluación y negociación, dado que el incumplimiento en plazos obligaría a una renegociación.

Hace algún tiempo se mencionaron tres propuestas o alternativas sobre el camino a seguir en las negociaciones con el FMI (1):

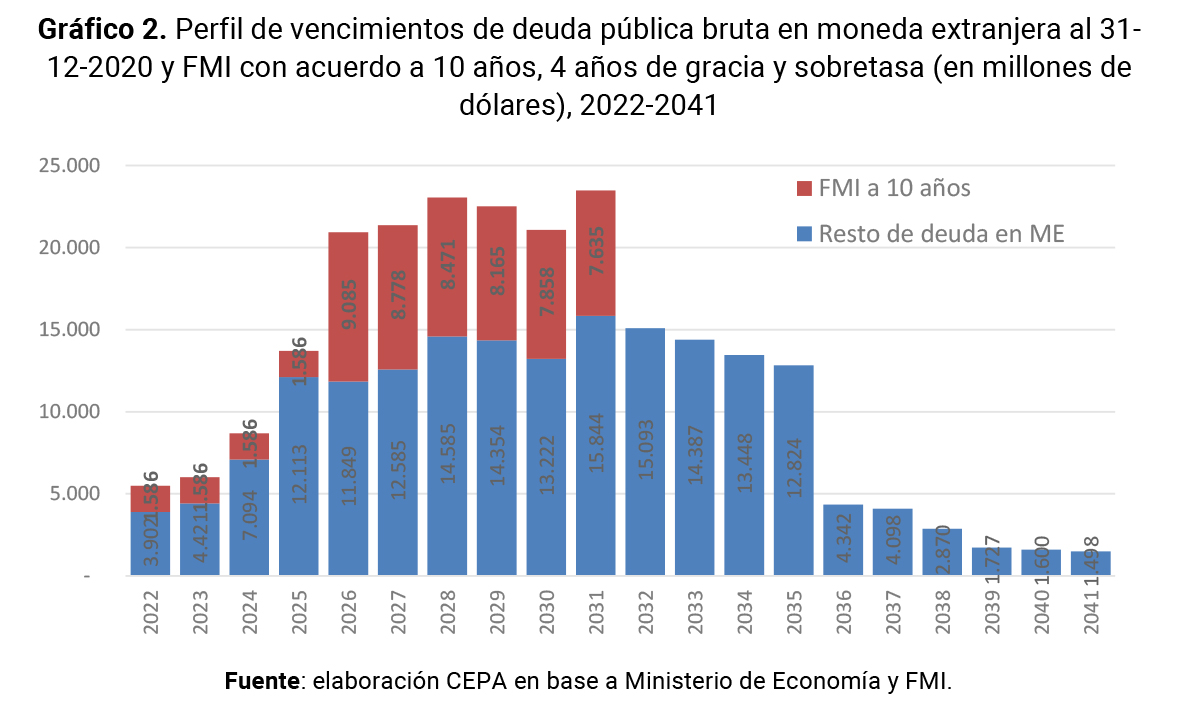

- Escenario 1. La reconversión del acuerdo Stand-By hacia un Acuerdo de Facilidades Extendidas a 10 años con 4 años de gracia en vencimientos de capital y sobretasa de 300 pb.

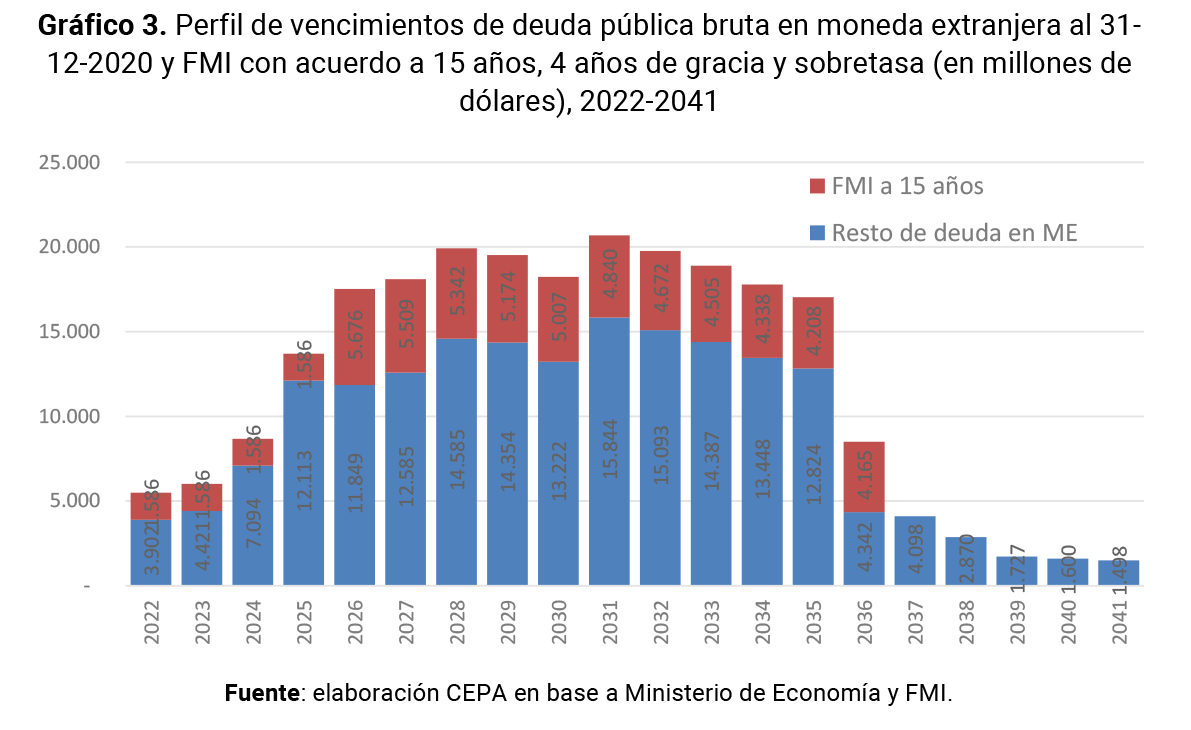

- Escenario 2. La apuesta por cambios en el estatuto del FMI que permitan estirar el plazo de un eventual Acuerdo de Facilidades Extendidas a 15 años con 4 años de gracia en vencimientos de capital y sobretasa de 300 pb.

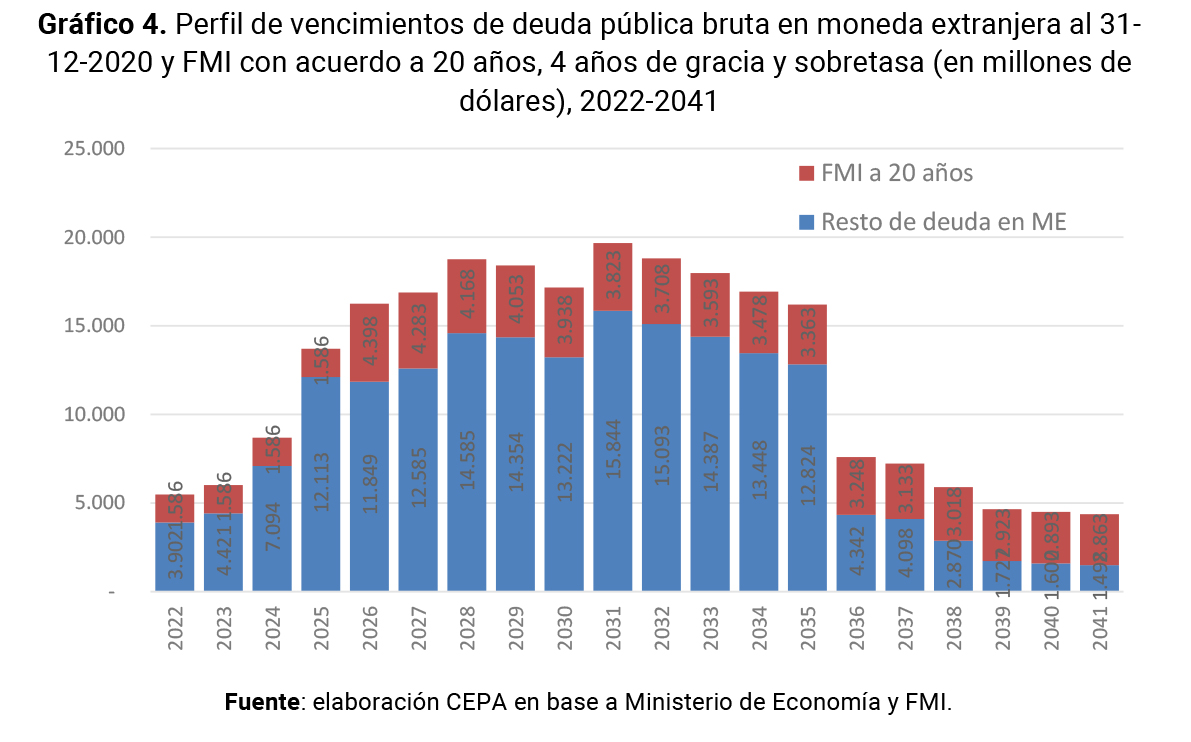

- Escenario 3. El reconocimiento del FMI del incumplimiento de su propio estatuto que posibilite un acuerdo a 20 años con 4 años de gracia en vencimientos de capital y sobretasa de 300 pb.

Evaluaremos las 3 propuestas de manera independiente, para luego dar lugar al análisis de las condicionalidades típicas que impone el FMI cómo acreedor.

Escenario 1. Acuerdo de Facilidades Extendidas a 10 años

El principal argumento para la búsqueda de un Acuerdo de Facilidades Extendidas reside en la escasa disposición percibida en el FMI para alejarse de la “góndola” de programas disponibles en el organismo. Algunos socios del organismo consideran que, respecto al acuerdo stand-by del año 2018 y el reconocimiento de la violación del propio estatuto y los criterios de acceso excepcional, se benefició a la Argentina torciendo las normas, y no consideran posible que estas se “torcieran” nuevamente para resolver el entuerto. Es decir, las irregularidades del acuerdo vigente habrían sido un beneficio para nuestro país, por lo que permitir un plazo adicional implicaría el otorgamiento de un nuevo favor.

Al respecto, vale mencionar también que las autoridades argentinas a cargo de la negociación dejaron entrever que los 10 años constituirían el plazo más factible de acordar y, de hecho, prácticamente no se contemplan otras alternativas (por ejemplo, las que mostraremos en los escenarios 2 y 3).

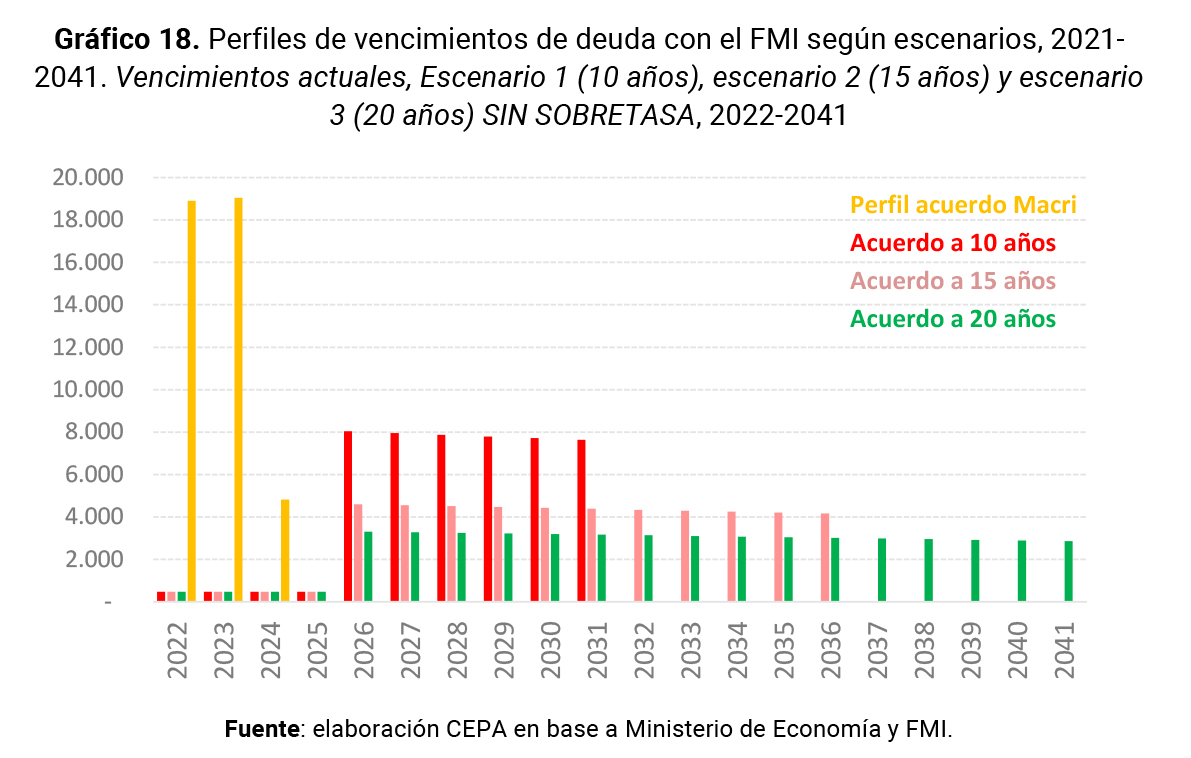

Como se puede observar en el perfil de vencimientos resultantes, con el periodo de gracia se resuelven en el corto plazo los problemas de liquidez debido al bajo nivel de vencimientos agregados. Sin embargo, el riesgo de este esquema es que la carga de vencimientos se transfiere al próximo mandato presidencial, en conjunto con el comienzo de los vencimientos fuertes del resto de la deuda pública en moneda extranjera reestructurada. Es difícil considerarlo como un acuerdo definitivo, si tenemos en cuenta que vencidos los 4 años de gracia se acumulan en todos los años vencimientos superiores a los U$20.000 millones. Un acuerdo de este tipo debería ser considerado como un “puente” que permita ir hacia una nueva negociación buscando mejorar la solvencia macroeconómica. El primer riesgo implica que el supuesto beneficio consistente en que el FMI no demandaría reformas estructurales de la economía argentina (como modificaciones en el sistema previsional o en la legislación laboral), dado que el acuerdo deberá revisarse en unos años nuevamente y a ciencia cierta no sabemos quién estará al mando del Gobierno en dicho momento. En algún punto, a través de este escenario, el FMI se asegura poder condicionar al próximo gobierno también y, por qué no, apostar a que dicho gobierno tenga un signo político distinto y más condescendiente con el organismo a fin de poder impulsar reformas que hoy son inaplicables. El segundo factor tiene que ver con el problema de solvencia: los vencimientos se acumulan en los años donde se debería buscar el retorno a los mercados voluntarios de deuda en divisas. Argentina se puede enfrentar a un mercado con poco apetito, primas de riesgo inaccesibles, y el “ruido” general de una nueva renegociación, entorpeciendo la posibilidad de una normalización de la relación con el mercado de deuda.

Escenario 2. Acuerdo de facilidades extendidas a 15 años

En comparación con la obtención de un acuerdo a 10 años, se incrementan las necesidades de corto plazo (por el periodo de gracia), pero se atenúan los vencimientos de los próximos mandatos, brindando un horizonte poco previsible para el ordenamiento financiero necesario para la estabilización macroeconómica.

Como vemos en el gráfico 3, el perfil de vencimientos total mejora teniendo en el horizonte un solo año con vencimientos por encima de los USD 20 mil millones. Sin embargo, con el contexto financiero actual del país, e incluso en una situación de mejora post-acuerdo, sigue impidiendo que los perfiles totales se tornen “pagables”, dado que las descargas de capital de FMI siguen siendo significativas en el período amortizable de la deuda privada.

Escenario 3. Acuerdo de facilidades extendidas a 20 años

Un acuerdo a 20 años garantizaría medianamente la estabilización de la economía argentina y una probabilidad de cumplimiento o repago aceptable. Esto es porque no sobrecarga de vencimientos el período 2024-2035 que es, justamente, cuando la deuda privada empieza a amortizar y se torna más compleja de pagar. En este sentido, el FMI debe tener en cuenta la solvencia global de la economía argentina y no sólo lo que atañe al organismo. Un acuerdo con el FMI que implique volver a defaultear la deuda con privados no es para nada sostenible en el tiempo. Por ello es importante que el organismo actúe reconociendo la corresponsabilidad en el otorgamiento del crédito y la crisis desatada en los años 2018 y 2019. Naturalmente, este tipo de acuerdo requiere correrse de los tipos de préstamos disponibles en el organismo internacional: se debe sortear el poder de veto de Estados Unidos y lograr el apoyo de los socios mayoritarios europeos y asiáticos.

3- Los sobrecargos y otros aspectos del acuerdo

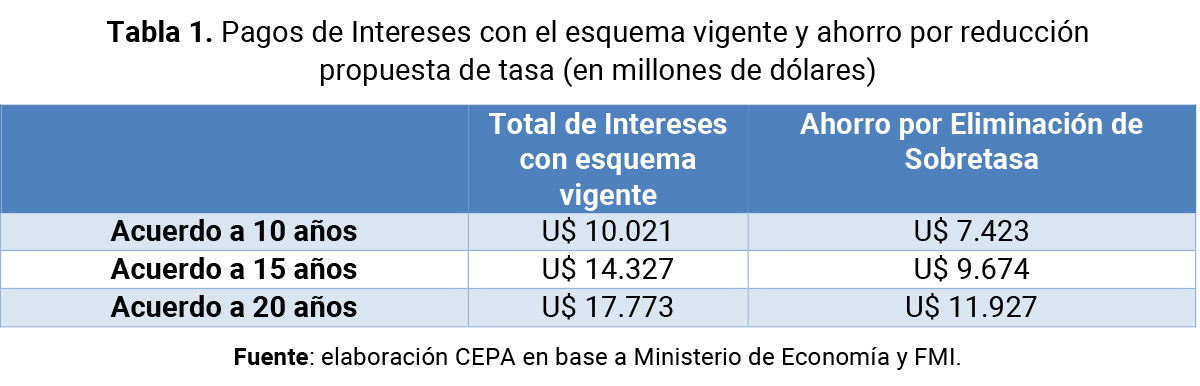

Los préstamos del FMI tienen un esquema de tasas particular, basado en la cartera de monedas que integran los Derechos Especiales de Giro y las tasas de interés de referencia de esos países. Hoy se encuentra en un límite inferior fijado para proteger las finanzas del organismo cuando las tasas de referencia de la cartera de países se encuentran en niveles cercanos a cero o negativos cómo es el caso. La tasa vigente hoy de referencia se encuentra en el 0,05% anual, aunque no es la tasa que aplica en el caso argentino. Además de ciertas comisiones y cargos que cobra el FMI al momento de realizar desembolsos, cuando se toma un préstamo con el organismo se deben pagar 100 puntos básicos adicionales a la tasa de referencia por los fondos retirados que representan hasta el 187,5% de la cuota que el país tiene. Asimismo, por los fondos retirados que superan el 187,5% de la cuota se deben pagar 200 puntos básicos adicionales, y en el caso en que el plazo de los fondos prestados supere los 51 meses, a esos 200 puntos básicos adicionales se le deben sumar 100 más. Cualquier acuerdo que firme la Argentina para estirar los vencimientos con el organismo implicaría la aplicación de una sobretasa de 300 puntos básicos a la tasa de referencia para el excedente al 187,5% de cuota del país. En nuestro caso la aplicación de esta sobretasa implicaría una penalidad, elevando el costo financiero del crédito.

Con todos los antecedentes detallados que demuestran la corresponsabilidad del FMI en el exceso de cuota otorgada violando las condiciones de Acceso Excepcional ¿no sería lógico que dicho costo sea compartido por el organismo? El crédito otorgado a la Argentina superó el 1.000% de la cuota. Teniendo en cuenta que los límites al acceso excepcional fueron violentados de manera fraudulenta por el FMI y, considerando el daño que el préstamo en estas condiciones ha provocado a la Argentina, podría solicitarse que la penalidad fuera absorbida por el organismo. De hacer esto, la tasa a aplicar a gran parte del préstamo se reduciría de un 4,05% a un 1,05% por la duración del mismo. En la siguiente tabla presentamos el ahorro que esto implicaría en cada una de las propuestas.

En distintas oportunidades el ministro de Economía Martín Guzmán pidió una revisión de los sobrecargos. El 9 de abril de 2021 indicó que los sobrecargos que el FMI aplica en sus créditos, “en lugar de atender la preocupación por el riesgo moral, están penalizando a los países que se encuentran en circunstancias más adversas, y tendrán un efecto en los países de ingresos medios que necesitarán un mayor acceso a los recursos del FMI” (2). Asimismo, el propio G20 apoyó en su declaración final de la reunión de noviembre de 2021, la iniciativa de revisar los sobrecargos e, incluso, contemplar la posibilidad de que los socios que no utilizaron la asistencia de DEGs durante la pandemia puedan prestar dichos fondos a países con necesidades financieras.

Existen también otros aspectos que pueden ayudar desde lo técnico a que el acuerdo a firmar no sea tan negativo para el país. Entre ellos hay dos de mayor relevancia:

- Devolución de DEGs: a lo largo de la negociación el país continuó pagando el cronograma establecido. Sería positivo para el país recuperar todos esos pagos que fueron realizados como señal de “buena voluntad” en la negociación, pero que de reestructurarse se habrían pagado de más. Ahí sumamos otros 5 mil millones de dólares, aproximadamente.

- Cláusula Pari Passu: si bien el FMI no dará mayores concesiones hoy, incluir esta cláusula en el acuerdo nos permitiría garantizarnos que si, en un futuro, el FMI crea una nueva línea de asistencia con mejores condiciones (está en agenda) nuestro país sea incluido en la misma de manera automática.

En concreto, si bien un acuerdo a 10 años con sobretasa es de por sí negativo para las perspectivas de repago para el país, si se acompaña con devolución de DEGs y cláusula pari passu mejoraría la liquidez de corto plazo y dejaría la posibilidad de una eventual mejora del acuerdo hacia adelante.

El renovado debate sobre las condicionalidades

Los apartados anteriores se centraron en la discusión de la perspectiva financiera y técnica del acuerdo, sin embargo, hay otro foco importante de negociación adicional sobre el cual se debe prestar especial atención: las condicionalidades económicas. El FMI no es un acreedor cómo el resto, sino que impone condiciones. Tradicionalmente las condicionalidades de los acuerdos apuntan a la administración del gasto público, la política cambiaria y las llamadas reformas estructurales, donde se exige legislación para reestructurar mercados de trabajo, capitales, etc. Suelen implicar una cesión de soberanía y poder político importante.

Sin ir demasiado lejos, el organismo hasta tuvo injerencia (aunque lo rechace categóricamente) en la continuidad de funcionarios locales como sucedió durante el gobierno de la alianza Cambiemos con la presidencia del Banco Central o la conducción del Ministerio de Economía. “Horas después recibí un mensaje de Lagarde en el que me decía que, aunque no era su tarea meterse en las elecciones de ministros de los gobiernos, un nuevo interlocutor en Hacienda sin dudas demoraría varias semanas el nuevo acuerdo”, cuenta Mauricio Macri en su recientemente publicado libro. Luis Caputo al frente del Banco Central debió irse por la mala relación que mantenía con sus contrapartes del organismo, manifestaba el expresidente. Notable caso de “doble vara”: el Banco Central debe ser independiente del poder político de acuerdo con el credo liberal (FMI incluido), salvo que el poder político se encuentre en un acreedor preferente cómo el Fondo Monetario Internacional[3].

A modo de ejemplo, algunos de los pedidos concretos del organismo en los acuerdos del año 2018 eran (4):

- Ajuste fiscal: reducir el déficit fiscal a través del ajuste del gasto público. Recomendaciones para la privatización parcial del sistema de seguridad social, reducción de impuestos a las ganancias de empresas y eliminación del impuesto a transacciones financieras. En el año 2018 el objetivo era pasar de un déficit primario (no incluye gastos en intereses) de 3,8% en 2017 a 0% en 2020, pero las metas no apuntaban al déficit financiero (incluyendo el gasto en intereses). Esto implicaba que no habría control alguno sobre el gasto del Estado en intereses de la deuda, por lo tanto, el ajuste del gasto recaería en las partidas correspondientes a gastos corrientes y de capital del Estado, detallados en la carta de intención:

- Reducción del empleo público:no renovar cargos en puestos no prioritarios, se congelar las nuevas contrataciones en el gobierno nacional durante dos años y eliminar las posiciones redundantes.

- Posponer proyectos de obra pública que no fuesen "esenciales para dinamizar la competitividad". Y reducir las transferencias asociadas con el déficit operativo de las empresas públicas que no están relacionadas con las tarifas de servicios

- Reducción de los subsidios a la energía y el transporte.

- Reducción de las "transferencias discrecionales" a las provincias asociadas a gastos.

- En lo que respecta a la política monetaria, el FMI exigía reforzar la autonomía del BCRA, mediante una nueva reforma de la carta orgánica de la Institución. Una de las medidas que solicitaba era que el Banco Central no otorgase más adelantos transitorios al tesoro para evitar la emisión monetaria.

- Mercado Cambiario:limitar al BCRA la posibilidad de intervenir en operaciones de venta de dólares futuros y regular las intervenciones sobre el mercado de cambios

En otros acuerdos firmados entre el país y el organismo se han incluido reformas en legislación laboral (reducción de indemnizaciones, por ejemplo), reformas en los sistemas financieros y jubilatorios, entre otros.

Frente a las consecuencias perjudiciales que han tenido este tipo de políticas aplicadas en la Argentina en términos económicos y sociales es necesario rechazar la imposición de este tipo de condiciones. El problema principal radica en que a diferencia de lo ocurrido en la salida del organismo tras el pago de la deuda en efectivo realizado en el 2005 durante el gobierno de Néstor Kirchner no hay en este caso, por los montos involucrados, posibilidad de garantizar la independencia en políticas mediante el desendeudamiento en el corto plazo. Y nada impide que ante un cambio de signo político afín a las mencionadas políticas el organismo presione por una renegociación que incluya condicionalidades, aun de conseguir este año un acuerdo exento de las mismas.

En el próximo periodo presidencial (2024-2027) Argentina enfrentaría vencimientos por casi U$ 17.000 millones en el escenario a 10 años, U$10.000 millones en el programa a 15 años y U$ 7.500 millones de alcanzarse un acuerdo a 20 años.

En el periodo presidencial inmediato posterior (2028-2031), los vencimientos en un acuerdo a 10 años implicarían vencimientos restantes por U$ 31.000 millones En un eventual acuerdo a 15 años de duración los vencimientos restantes serían de U$ 39.000 millones para los 2 periodos presidenciales subsiguientes al próximo, pero sin ningún año con compromisos superiores a U$ 5.000 millones. Y en un acuerdo a 20 años restarían U$ 42.700 millones en vencimientos involucrando en total 4 períodos presidenciales subsiguientes al próximo, pero sin vencimiento superiores a U$ 4.200 millones en ningún año.

Es decir, ninguno de los acuerdos que se encuentran hoy sobre la mesa, de alcanzarse sin condicionalidades atento a la corresponsabilidad del organismo en la crisis desatada durante los años 2018-2019, ofrece garantías sobre una eventual renegociación con posterior inclusión de condiciones. Claro que, el escenario 3 que supone un acuerdo a 20 años ofrece una indudable mayor sostenibilidad de la deuda pública argentina contraída con el organismo.

4- Salidas alternativas ante un acuerdo muy adverso

Tomando los aspectos mencionados recientemente sobre las condicionalidades económicas y su pésimo impacto en la economía nacional, el propio Gobierno argentino comenzó a explorar en el año 2021 salidas alternativas por fuera del organismo. Vale destacar que actualmente el principal escollo de la negociación pasaría por el plan macroeconómico: el representante de Estados Unidos en el board no aceptaría (y cuenta con poder de veto) la convergencia fiscal presentada por el ministro Guzmán, que alcanza el equilibrio fiscal en 2027. Para parte del directorio del FMI ese equilibrio tiene que ser alcanzado varios años antes. Asimismo, y como positivo, por el momento el organismo no estaría pidiéndole al país el retiro inmediato de los controles cambiarios o reformas relevantes como las mencionadas anteriormente. De nuevo, el FMI sabe que con un acuerdo a 10 años tendrá tiempo para volver a sentarse con representantes del país y pedirá dichas condiciones en el momento que le sea más fácil conseguirlo.

Dentro del esquema del FMI existe la posibilidad de que en un futuro se habilite el préstamo de DEGs entre países miembros del organismo. Al respecto, Argentina tendría avanzadas varias negociaciones (con México, Portugal y otros) para que, si el organismo lo permite, presten sus DEGs no utilizados a nuestro país. Del mismo modo, el FMI viene discutiendo la conformación de un Fondo de Resiliencia para ayudar a países pobres o con problemas financieros, donde Argentina podría conseguir financiamiento a tasas accesibles y repagar el acuerdo actual.

Sin embargo, y dado que el FMI no contempla las particularidades del caso argentino y no avanza en estas alternativas, existe la posibilidad de que el país recurra a terceros para cambiar el mix de acreedores y lograr sacar de la discusión al organismo. Es decir, intentar buscar una solución por fuera del esquema del organismo. Entre esas posibilidades hay principalmente dos líneas de negociación: financiarse con otros organismos internacionales (Banco Mundial, BID y otros) y/o con países como Emiratos Árabes Unidos bajo la forma de swap de divisas (al estilo del actual canje que Argentina tiene con China).

Si bien es evidente que estas negociaciones tampoco serán simples, constituyen un “plan B” en caso de que las negociaciones con el Fondo se agoten. En este sentido, lo que Argentina quiere evitar es, por un lado, un nuevo default y, por otro, que se incorporen al nuevo acuerdo mayores condicionalidades económicas. Vale agregar que fue el propio FMI quien en su Revisión Expost (5) del acuerdo firmado en 2018 concluyó que repartir el financiamiento del país con otros Organismos Internacionales hubiese disminuido el riesgo y generado un mayor apoyo de la comunidad internacional al acuerdo. Respecto de las líneas de swaps con otros países, no sólo es algo que el país hace actualmente, sino que otros países como Turquía también está explorando dicha alternativa.

La actual vicepresidenta de la Nación, Cristina Fernández, propuso otra salida alternativa que consiste en un trabajo conjunto entre el país y el FMI para rastrear los dólares fugados que fueron financiados con la deuda del organismo y que el mismo se cobre la deuda con dichos dólares. Al respecto, tanto el expresidente Mauricio Macri (6), como el FMI, reconocieron que la deuda financió la fuga de capitales (“capital flight” según su Revisión Expost). Con lo que esta posibilidad sería, incluso mejor que las propuestas por dentro del organismo o la de cambio de acreedores. Claro está que, para lograr algo semejante, el Gobierno debería torcer la voluntad del organismo principalmente porque esa postura implicaría para el FMI reconocer que el préstamo otorgado a Mauricio Macri vulneró sus estatutos. Tal como se desprende de la Revisión Expost del acuerdo, el organismo admite que el programa fracasó, pero nunca asume la corresponsabilidad en dicho fracaso.

Conclusiones

- Producto del carácter político del préstamo otorgado por el FMI al gobierno de Cambiemos, la estructura de repago firmada en 2018 fue siempre, bajo cualquier punto de vista, impagable para el país

- En el año 2022 dicho importe alcanza el total de U$18.901,66 millones y en el año 2023 U$19.144,56 millones.

- Dentro de las herramientas pre-establecidas que brinda el FMI actualmente, ninguna se ajusta a las necesidades o posibilidades de repago de Argentina

- Se han mencionado tres propuestas sobre el camino a seguir en las negociaciones con el FMI: 1) la reconversión del acuerdo Stand-By hacia un Acuerdo de Facilidades Extendidas a 10 años con 3-4 años de gracia en vencimientos de capital, 2) la apuesta por cambios en el estatuto del FMI que permitan estirar el plazo de un eventual Acuerdo de Facilidades Extendidas a 15 años, 3) el reconocimiento del FMI del incumplimiento de su propio estatuto que posibilite un acuerdo a 20 años.

- El FMI debería ofrecer una línea con mayor plazo

- La extensión del plazo requiere un compromiso mayor del FMI, pero es una condición necesaria para lograr un acuerdo sustentable. El plazo estándar de 10 años es, una vez más, impagable para el país.

- Dado el contexto y la corresponsabilidad del organismo, resulta insólito que se le quiera cobrar al país una sobretasa de 300 puntos

- Además del debate sobre los plazos se encuentra en discusión el tema de las tasas de interés que cobra el organismo por sus préstamos. Carece de sentido que la Argentina deba pagar intereses punitorios asumiendo la completa responsabilidad del desmanejo del crédito a pesar de los numerosos incumplimientos por parte del FMI. Bajo la lógica del esfuerzo compartido, el ahorro que podría significar para el país una reducción de tasas alcanzaría entre los 7.000 y 12.000 millones de dólares, dependiendo del plazo del acuerdo definitivo.

- El acuerdo debería incluir la devolución de DEGs y cláusula pari passu

- Los DEGs que Argentina pagó durante el proceso de negociación deberían ser devueltos ya que forman parte de la deuda a reestructurar y podría ayudar a descomprimir los problemas de liquidez en divisas que tiene el país. Asimismo, el FMI debería darnos una cláusula pari passu, para garantizarnos que, si en el futuro salen nuevas líneas de financiamiento mejores en el organismo, nos incluyan automáticamente.

- El FMI no es un acreedor como el resto, sino que impone condiciones

- Tradicionalmente las condicionalidades de los acuerdos apuntan a la administración del gasto público, la política cambiaria y las llamadas reformas estructurales, donde se exige legislación para reestructurar mercados de trabajo (reforma laboral), capitales, etc. Suelen implicar una cesión de soberanía y poder político importante. Sin ir demasiado lejos, el organismo hasta tuvo injerencia (aunque lo rechace categóricamente) en la continuidad o no de funcionarios como sucedió durante el gobierno de la alianza Cambiemos con la presidencia del Banco Central o la conducción del Ministerio de Economía.

- Frente a las consecuencias perjudiciales que han tenido las políticas recomendadas por el FMI en la Argentina es necesario que ningún acuerdo impida el crecimiento o genere inestabilidad

- El problema principal radica en que a diferencia de lo ocurrido en la salida del organismo tras el pago de la deuda en efectivo realizado en el 2005 durante el gobierno de Néstor Kirchner no hay en este caso, por los montos involucrados, posibilidad de garantizar la independencia en políticas mediante el desendeudamiento en el corto plazo. Y nada impide que ante un cambio de signo político afín a las mencionadas políticas el organismo presione por una renegociación que incluya condicionalidades, aun de conseguir este año un acuerdo exento de las mismas.

- El organismo debería permitir los préstamos de DEGs entre socios

- Debido a que la mayor parte de la inyección de DEGs estuvo dirigida a países que no necesariamente la necesitan (por distribuirse de acuerdo a las cuotas existentes en el organismo) muchos países devolvieron la ampliación y estarían dispuestos a prestar ese margen a otros países para cancelar parte de la deuda con el FMI.

- En caso de agotar las instancias de negociación con el FMI, el país podría avanzar en conseguir financiamiento de otros actores y con ellos desplazar al Fondo del grupo de acreedores

- Si el acuerdo con el FMI no logra ser sustentable para el país sería razonable que se busquen otras formas de financiamiento (con el Banco Mundial o swaps con otro país) para cancelar el crédito original y lograr evitar el default y la imposición de condicionalidades económicas.

Notas al pie

(1) El escenario alternativo ha sido publicado por el periodista Horacio Verbitsky en el portal El Cohete a la Luna, link: https://www.elcohetealaluna.com/los-tres-factores/.

(2) “Martín Guzmán volvió a solicitar ante el FMI mecanismos para reasignar los nuevos DEG y la revisión de los sobrecargos”, Dirección de Prensa y Difusión, Ministerio de Hacienda.

(4) Se pueden verificar en la documentación oficial de los acuerdos: Julio 2018 – Country Report Nº 18/219 (https://www.imf.org/en/Publications/CR/Issues/2018/07/13/Argentina-Request-for-Stand-By-Arrangement-Press-Release-and-Staff-Report-46078) y Octubre 2018 – Country Report Nº 18/297 (https://www.imf.org/en/Publications/CR/Issues/2018/10/26/Argentina-First-Review-under-the-Stand-By-Arrangement-Inflation-Consultation-Financing-46309). Recomendamos también la lectura de las revisiones de Art. IV del FMI correspondientes a los años 2016 y 2017, donde las recomendaciones de políticas del organismo coincidían con las políticas aplicadas por el gobierno de Cambiemos.

(5) Disponible aquí: https://www.imf.org/en/Publications/CR/Issues/2021/12/22/Argentina-Ex-Post-Evaluation-of-Exceptional-Access-Under-the-2018-Stand-By-Arrangement-511289

Registro bibliográfico

Informe CEPA , ISSN 2796-7166.

Descargue el informe

Para descargar el informe haga clic en este enlace.