Monitor de precios de carne bovina: análisis de su evolución en febrero de 2023

Este informe tiene el propósito de analizar la evolución del precio de la carne vacuna e indagar las razones de su comportamiento. Para ello, desde el Observatorio de Precios del CEPA se realiza el presenta análisis del rubro carne vacuna (1), correspondiente al mes de febrero de 2023.Como se ha señalado en informes precedentes, este rubro representa buena parte de los consumos de las y los argentinos, dado que el consumo de carne representa, en la conformación del índice de precios al consumidor (IPC) entre 7% (GBA) y 13,3% (noreste) del total.

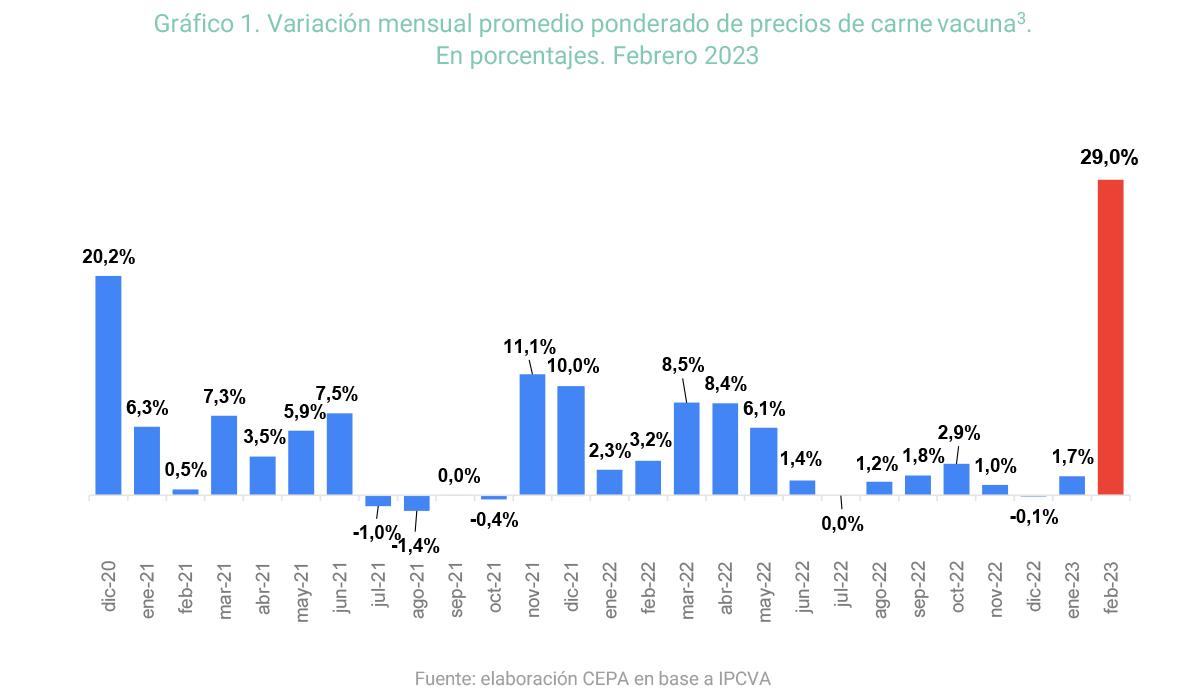

Parte 1. Evolución de precios de la carne durante los últimos tres años

Los precios de los distintos cortes de carne vacuna registraron una suba de 29% en el segundo mes del año 2023 con respecto al mes de enero. En términos interanuales, estos cortes incrementaron su precio 76,8% situándose por debajo del aumento general de precios de la economía (101,3% i.a) (2).

Haciendo una cronología de lo sucedido en los últimos dos años, es posible mencionar que luego de las subas por encima del 75% de los precios al mostrador de la carne vacuna en2020, el primersemestre de 2021 comenzó con nuevos incrementos que totalizaron otro 34% de aumento. Ante esta situación, el Gobierno Nacional tomó una serie de medidas para frenar los incrementos generalizados en la cadena de valor. Estas medidas permitieron cortar la dinámica alcista y, entre julio y octubre, los precios retrocedieron 3%. Sin embargo, noviembre y diciembre 2021, meses donde suele aumentar el consumo, mostraron nuevamente incrementos sensibles en el precio de la carne promediando 11% y 10% respectivamente. Estos incrementos se mantienen de manera más moderada, durante los primeros cinco meses del año 2022 acumulando una suba de 32%, por encima de la inflación acumulada en ese periodo (29%).A partir de junio, se revierte la tendencia, y los aumentos promedios de los diferentes cortes quedan, al finalizar el año, por debajo de la inflación del mismo periodo.

En febrero 2023, puede observarse un impacto bastante uniforme de los aumentos con relación a los distintos cortes.Los “cortes intermedios” son los que más incrementaron sus precios: 30,5%. Por su parte, Los cortes “caros” y “económicos” mostraron una suba de 29,2% y 27,7% respectivamente.

Las principales subas en los precios durante el mes de febrero se dieron en: bife ancho (34,2%) cuadrada (32,9%) y paleta (32,1%).

Adicionalmente, es importante destacar la variación en la suba de precios, de acuerdo al canal de comercialización:Como se observa en el siguiente gráfico, a la inversa que, en el mes de enero, el precio promedio de la carne vacuna en carnicerías mostro un alza de 33,5% vs enero 2023, superando por más de 15 pp. los aumentos de carne vacuna en supermercados (18%).

Finalmente, si tenemos en cuenta la evolución del precio de productos sustitutos a la carne vacuna. El pollo, por ejemplo,registró una leve baja de -0,2% en febrero, (luego de nueve meses consecutivos con aumentos promedios que superaban los incrementos promedios de carne vacuna). El indicador que suele representar este proceso y que vincula la evolución del precio del asado en relación con el precio del pollo, muestra una caída desde el inicio del año que llega a 2,87 en enero 2023, el valor más bajo de los últimos dos años.En febrero, retoma una curva ascendente, llegando a 3,57 producto del fuerte aumento de la carne vacuna en relación al pollo.

Si se analiza la cantidad de kilos de pollo fresco que se puede comprar con un kilo del corte vacuno más consumido (el asado), se observa que el asado se había revalorizado fuertemente en relación con el pollo. La brecha entre ambos productos llegó a ser de 4,04 kilogramos en diciembre 2021. Esta relación se acorta un año después, alcanzando en el segundo mes del año una brecha de 3,57

En términos interanuales, las variaciones de los cortes de carne vacuna se encuentran por debajo de la inflaciónacumulada (104,8%).

En buena medida, el incremento de precios explica, entre otras razones, la reducción en el consumo de carne bovina en los últimos años habiéndose reemplazado por otros tipos de carnes más económicas, como la aviar o porcina. Según el informe sectorial del Ministerio de Agricultura, Ganadería y Pesca, el consumo per cápita de carne vacuna se situó en febrero en 49 Kg/hab/año.

A pesar de este escenario de caída del consumo, y sequía, el precio, en febrero, mostró un sensible salto. A continuación, y para profundizar este análisis, se describen y analizan los principales indicadores relacionados con la formación del precio.

Parte 2. Análisis de los principales indicadores del sector que inciden sobre precios

En los últimos meses, el precio tanto en Hacienda como en góndola se mantuvo por debajo de la inflación mensual: en el periodo junio 2022 a diciembre 2022, la carne en mostrador aumento 8% según los datos del IPCVA (los precios en Cañuelas aún menos), mientras que la inflación del período ascendió a 50%. Este diferencial en la evolución de dichos indicadores fue el resultado del impacto de la sequía, que afectó severamente la producción de forraje y pasturas necesarias para alimentar el ganado generando un anticipo en las ventas de hacienda por parte de los productores y una mayor oferta disponible en el mercado, manteniendo el precio estable. De hecho, en el mes de diciembre de 2022 se registró una de las faenas más elevadas de los últimos 20 años con 1.2 millones de toneladas de acuerdo con los datos informados por SENASA lo que representa un aumento del 7,4% respecto de lo registrado en diciembre 2021.

Dicho esto, se podría pensar que el actual incremento de precios podría deberse al proceso inverso, es decir, a una menor oferta de ganado en los primeros dos meses del año. Si bien las recientes lluvias han generado cierta retención, no podríamos decir que es la razón principal de los incrementos actuales, ya que en el primer bimestre del año la oferta de faena aumento 14% en relación con el mismo periodo de 2022 y es la más alta de los últimos 15 años.

Por otro lado, fuentes del sector, indican que el salto de precios se debe al “atraso” del precio de la carne vacuna respecto a la inflación (3), que, aunque no se vincula directamente a sus costos de producción, funciona como un impulsor de la remarcación. Pero ¿hubo realmente atraso? Si bien, tal como se mencionó, en los últimos meses la carne se incrementa por debajo de la inflación, esto no sucede al observar el proceso en los dos años, donde se percibe exactamente lo contrario: un incremento desmesurado de precios, muy superior a la inflación, que derivó, entre otras cosas, en uno de los peores niveles históricos de consumo per cápita, de sólo 47 kg por persona por año.

En números, si se realiza un recorte desde mayo de 2022 hasta febrero de 2023, el precio de la carne se incrementó 41% mientras que el IPC alcanzó 69%. Pero esta comparación es sesgada, ya que si se extiende la serie desde inicios de 2020, se observa que el precio de la carne se escinde del IPC a finales de 2020 manteniéndose siempre por encima de este ultimo, salvo en el breve lapso de diciembre y enero últimos. De hecho, si por ejemplo se comparan ambos indicadores desde octubre de 2020 a la actualidad, los datos indican que la carne se incrementó 325% y el IPC ascendió a 249%.

Pero entonces ¿a que se debe la situacion actual? A continuacion, se describen las principales razones:

1- El aumento en el precio del maíz

El maíz tiene impacto en la determinación de los precios de la carne vacuna, así como en otros productos sensibles como el pollo, huevo o leche, ya que es un insumo utilizado por esta industria. Un análisis de la evolución del precio de este insumo muestra una fuerte suba de hasta 150% en términos interanuales, llegando a los 49 mil pesos la tonelada en febrero. Ahora bien, la pregunta que nos debemos hacer es ¿cuál es la incidencia del maíz en el precio de Hacienda? Algunos expertos mencionan que si bien el 70% del ganado que se comercializa pasa por feedlot (donde se utiliza esencialmente maíz), sólo lo hace al final del proceso de engorde (90 días). El precio de la carne se integra, entre otros, por el costo de la vaca, el costo del ternero y el alimento con maíz, por lo que estiman que la incidencia del maíz en el costo de Hacienda alcanzaría valores cercanos al 8% del costo total. A pesar de estos datos, se observa una correlación estrecha entre precio internacional del maíz y precio de novillito. En efecto, si bien el maíz no resulta ser el único costo en la formación del precio de la carne en mostrador, la menor oferta de maíz (por la misma sequía) es un factor para considerar en la situación actual.

2- Escenario internacional: demanda externa sostenida

Las exportaciones argentinas de carne vacuna acumuladas a lo largo del último año se ubicaron en volúmenes cercanos a las 890 mil toneladas equivalentes de res con hueso de carne bovina y 93,7 mil toneladas de huesos bovinos, superando en 9,4% a las del mismo período de 2021.

Los datos indican que se han mantenido los niveles de exportación, pero con menor valor (alcanzaron los USD 186,4 millones, resultando -27,8% inferiores a los USD 258,3 millones obtenidos en noviembre 2021). Esta baja en el precio que se debió, en parte, a la menor demanda de china (a causa de las restricciones generadas a partir del nuevo rebrote de COVID), se revierte en el primer mes del año, mejorando las perspectivas para el sector, con una demanda creciente y precios más elevados.

Sin embargo y llamativamente, desde el sector continúan cuestionando la limitación a las exportaciones (4). Incluso, si se compara el nivel de los doce meses de 2022, la cantidad supera en 1% el volumen de las exportaciones de 2020 y 10% respecto al mismo período de 2019, años sin restricciones para exportar.

Además, en octubre 2022 el cupo para exportar fue flexibilizado, permitiendo comercializar hasta 140.000 vacas categoría D y E -conocidas como “vaca conserva”- con destino a China. Sin embargo, la flexibilización ya estaba dada de hecho, teniendo en cuenta el nivel de faena y el total de exportaciones acumuladas en 2022 para las vacas de categoría D y E, lo que da cuenta, que algunos frigoríficos han exportado más vaca conserva de las que efectivamente produjeron determinando la falta de controles por parte de SENASA. Sobre este punto, el cual venimos insistiendo en los últimos informes, Aduana elaboró un estudioadvirtiendo sobre el"rulo exportador" de pasar vaca regular "C" por vaca conserva o "vieja" D y E, esto es "exportar vaca vieja, pero cobrar por vaca regular”. El estudio señala que hacer pasar vaca regular "C" por vaca vieja o conserva "D y E", que se exporta completa a China, genera un doble beneficio porque no sólo saltean los controles del SENASA, sino que además les permite potenciar la subfacturación ya que el precio de la "vaca vieja" es justificadamente inferior al de la vaca regular. "Los frigoríficos incrementaron a 12 mil toneladas los registros de exportaciones de vaca vieja en un mes promedio, cuando lo normal sería siete mil; la investigación apunta a que en realidad esas cinco mil adicionales son vaca regular C". En esta línea, contemplaron que "además de subfacturar la exportación y dejar dólares en el exterior sin liquidar por el BCRA, los frigoríficos desabastecen el mercado local" (5). Las empresas bajo la lupa de la Aduana incluyen a Frigorífico Alberdi, el más grande de la Argentina, y también a Login Food, Recreo, Ruyi, Procesadora Ganadera Entrerriana y Black Bamboo, según el relevamiento.

3- Poca transparencia en el mercado agroganadero

Si seguimos la evolución de hacienda vacuna durante los últimos dos meses se puede observar un particular comportamiento. Luego de unas semanas donde los precios se mantienen estables desde mediados de enero en adelante se percibe un sensible aumento en precio. Como se observa en el siguiente gráfico, desde el 13 de enero y hasta el 31 de ese mes, el precio del novillito de consumo interno asciende continuamente hasta alcanzar los $456 el kilo vivo, es decir, una suba de 44% solamente en dos semanas. Esta suba se sostiene en febrero llegando alcanzar los máximos corrientes para los novillos en los $510 el kilo, es decir un aumento del 11% más durante el mes de febrero

El valor de compra a niveles elevados y en tan corto tiempo por parte de consignatarios, sin reducción significativa de oferta, permite pensar que el objetivo se orientó en “recomponer precios” (de acuerdo con las propias definiciones de agentes del sector) y recomponer los márgenes. ¿Cómo funciona en la práctica? Vale la pena analizar un ejemplo concreto que se produjo en enero: el consignatario Sáez Valiente y Bullrich vendió el 20/1 novillo a $290 el kilo y al viernes siguiente lo hizo en $445. Algo similar hizo Colombo y Magliano ($450 el viernes, luego de vender a $360 solo dos días antes). Así entonces, en solo unos días, el precio se incrementó más de 30% en promedio.

4- Subfacturación: especulación con la brecha cambiaria

Es un negocio que, con variantes, apunta a obtener beneficios con el margen entre el dólar oficial y los paralelos, es decir, se ingresan menos dólares de los efectivamente facturados y una parte se terminan liquidando en el mercado informal. A su vez, la ventana de tiempo de 180 días que tiene el sector para ingresar las divisas al mercado formal es lo que termina determinando el nivel de subfacturación, ya que se toma en cuenta el periodo en el cual el negocio se tiene que mover, sin pesos. Por eso, cada vez el negocio informal crece más, y esto le quita oferta de Hacienda al mercado formal.

También es cierto que por arbitraje si el precio en el mercado informal sube, el precio formal va a tender a subir también.Para comprender mejor esta dinámica vamos a poner un ejemplo: suponiendo que un exportador exporta carne por un valor de USD 100 para mover su negocio durante los 180 días que demora en liquidar, necesita $15.000 en total, es decir, este exportador subfacturando USD 40 (registrando la exportación de USD 100 a USD 60 en aduana), recibe USD 40 de manera informal. Los vende en el mercado informal (a $ 375) y obtiene los $15.000 que necesita para rotar el negocio y poder estirar la liquidación formal los 180 días. Esto no sólo genera menos liquidación, sino que incrementa la informalidad y quita oferta de Hacienda al mercado formal. En definitiva, si el plazo de liquidación es largo la posibilidad de especulación es mayor, por eso es importante reducir la cantidad de días.

5- Nivel de concentración en los frigoríficos

En el sector de frigoríficos, un tercio de la faena corresponde a 10 grupos frigoríficos. Las diez mayores empresas y grupos frigoríficos de la Argentina procesaron en el año 2022 un total de 3,84 millones de cabezas, unas 280 mil cabezas más que en 2021, con un nivel de participación del 28% sobre el total nacional. Más de un tercio de la faena en Argentina se concentra en un grupo reducido de frigoríficos, lo que marca un sensible nivel de concentración en un eslabón fundamental de la cadena compuesta por: cría, engorde, faena, despostado y venta minorista.

En las etapas iniciales de cría y engorde los datos muestran que predominan los establecimientos de baja escala. Hay alrededor de 205.000 establecimientos. Sin embargo, el 5% (unos 10.000 establecimientos con más de 1.000 cabezas) concentra el 40% de la producción total. En las etapas de faena y despostado intervienen los frigoríficos. Según los registros de SENASA, hay alrededor de 450 en todo el país, con distintas habilitaciones, y los primeros 10 concentran el 28% mercado. En la etapa de venta minorista los actores se encuentran más atomizados: el 25% del total es comercializado por supermercados y el 75% por carnicerías. Adicionalmente, la concentración viene en aumento. En el 2020 se registró una caída del orden del 18% en la cantidad de establecimientos productivos dedicados de la actividad ganadera. Por esto mismo, se dio una concentración de stocks en establecimientos más grandes. Mientras en 2019 había casi 130.000 establecimientos con menos 100 cabezas de ganado bovino, a finales de 2020 se acercaban a 88.000. Al compás de ello, se sumaron más establecimientos con más de dos mil cabezas de ganado, pasando de 2.950 a 3.351 en ese mismo período (6).

El sector exportador también se encuentra muy concentrado:los 10 primeros exportadores (6% de las empresas exportadoras) concentran casi 60% de las ventas externas. Si bien los frigoríficos de mayor faena no son estrictamente los principales exportadores, todos tienen participación en el mercado externo, y un conjunto relevante participa de ambos grupos (de mayor exportación y faena).

Parte 3. Análisis de las medidas implementadas por el gobierno nacional

Para contener los precios de la carne y promover la producción de carne bovina afectada por la sequía, el gobierno nacional implementó el programa integral de impulso a la producción y el consumo de carne, que lo podemos agrupar en 3 ejes:

1- Medidas para los productores: Incentivos a la producción

Con el fin de morigerar los efectos de la sequía, los productores podrán acceder a subsidios por hasta el 40% del alimento necesario para la terminación de los animales en feedlot. Esto les va a permitir tener una mejor alternativa de terminación y engorde y también recuperar el estado corporal de las vacas madres. Se estima un ingreso de 180 mil animales por mes, ingresando unos 5 mil nuevos productores, cada cual podrá ingresar hasta 100 animales al programa, el cual solo podrá tener como destino al consumo en el mercado interno.

Si bien esta medida apunta a mejorar el engorde para los pequeños y medianos productores, el 70% de Hacienda que está en feedloot es de frigoríficos, por lo cual, el impacto no sería tan grande. A su vez, como el pequeño productor, en general, vende su Hacienda, existiría el riesgo de que se oculte una “supuesta venta” cuando en realidad acordaría hotelería para compartir el subsidio del gobierno

2- Medidas para los comercios

Se busca incentivar la bancarización y formalización de carnicerías y comercios de barrio. Con el apoyo del Banco Nación, se les ofrece a las carnicerías:

- La cuenta comercios de BNA 100% bonificada durante 12 meses para que puedan cobrar con tarjeta de débito y crédito. A su vez, el Banco Nación ofrece los sábados un descuento para los comercios de barrio del 35% para compras con tarjetas de crédito y débito físicas o a través del pago electrónico utilizando la aplicación: MODO o BNA+, el tope de reintegro es de $3000 por transacción.

- Se impulsan préstamos para carnicerías por hasta 3 meses de venta, con tope de 5 millones de pesos para capital de trabajo.

- Por último, se les otorgan beneficios impositivos

Con un nivel de informalidad alto en el sector, lograr a través de estas medidas el mayor nivel de formalización, es determinante, para mejorar la transparencia y evitar la informalidad en todo el resto de la cadena.

3- Medidas para los consumidores: precios justos

Se alcanzó un acuerdo con empresas exportadoras de carne bovina para aumentar la oferta de los 7 cortes parrilleros a precios diferenciales y con un sendero de precios previsible. Esto permitirá aumentar el volumen de carne del antecesor programa Cortes Cuidados donde el volumen máximo acordado alcanzaba las 6.000 ton/mes, pero en la práctica arribó a unas 2.500 toneladas. Ahora la oferta de comercialización mensual será de 15.000 toneladas.

Estos valores se mantendrán hasta el 31 de marzo y luego los cortes tendrán una pauta de aumento del 3,2% hasta el 30 de junio, se encontrarán en supermercados e hipermercados y carnicerías de frigoríficos ASU CAS Y FASA. Para evitar las maniobras elusivas de este acuerdo, primero los frigoríficos no exportadores, que faenan el 60% del total de la carne argentina, deberían informar la cantidad de carne que ponen a disposición, ya que, al no contar con esa información, se genera una gran dificultad a la hora de fiscalizar si efectivamente vendió al precio acordado. Una buena solución a este punto debería ser exigir un código de barra en los cortes de los productos dentro del acuerdo, para controlar los siguientes aspectos: cuánta carne vendieron, y de esa carne, cuánta entregaron los frigoríficos y cuánta carne aportan las propias cadenas.

Anexo

Precios Promedio mensuales de cortes seleccionados. Ene-20/feb-23

Notas al pie

(1) Se utilizaron las series estadísticas de IPCVA

(2) Se utilizó un aumento del 6,1% en febrero proyectado por REM

(6) Consultar: https://www.bcr.com.ar/es/mercados/investigacion-y-desarrollo/informativo-semanal/noticias-informativo-semanal/mientras-cae-0

Registro bibliográfico

Informe CEPA N° 270, ISSN 2796-7166.

Descargue el informe

Para descargar el informe haga clic en este enlace.