Análisis de la dinámica laboral y empresarial (2015-2020): evolución de los principales indicadores durante la gestión de Cambiemos y los meses de impacto de la pandemia del COVID 19

El presente informe tiene por objeto realizar un análisis comparativo de la evolución de la cantidad de trabajadores/as, masa salarial, contribuciones patronales y de empresas registradas en el sector privado en dos momentos: durante la gestión de Cambiemos (entre noviembre de 2015 a noviembre de 2019) y en los meses de 2020 que han sido afectados por el impacto de la pandemia, considerando los datos disponibles a la fecha de publicación de este informe [1]. Se utilizó una metodología cuantitativa, en base a la información publicada por el Ministerio de Trabajo, Empleo y Seguridad Social de Nación vinculada a las bases del Sistema Integrado Previsional Argentina (SIPA) en su serie desestacionalizada (ya que esto permite la comparación entre meses no equivalentes) y la base de AFIP referida a la Seguridad Social [2], para aproximar información sobre empleadores/as, masa salarial y contribuciones patronales.

El informe se divide en cuatro partes. En el primer apartado se indaga acerca de la evolución de la cantidad de empresas entre el dato inicial de diciembre de 2015 (correspondiente a la cantidad de casos a finales de noviembre de 2015) y noviembre de 2019 de la base de AFIP y la cantidad de trabajadores/as, en el mismo período, que surge de la base del Ministerio de Trabajo en su serie desestacionalizada [3]. A la par, se expone la evolución de las mismas variables en el período febrero a abril de 2020 con la intención de observar el impacto de la pandemia.

La segunda parte aborda las variaciones de masa salarial y contribuciones patronales, mientras que en tercer orden se muestra la evolución de la cantidad de empleados/as por tamaño de empresa y por actividad entre el dato inicial de diciembre de 2015 (correspondiente a la cantidad a finales de noviembre de 2015) y noviembre de 2019 y la comparación entre abril y febrero de 2020 (el impacto concreto de la pandemia).

Finalmente, se detallan las principales medidas aplicadas por el Gobierno Nacional en el marco de la pandemia de COVID 19 y se cuantifica el alcance de las más significativas en términos fiscales.

1- Evolución de la cantidad de empresas y de trabajadores/as durante la gestión de Cambiemos versus los meses de pandemia

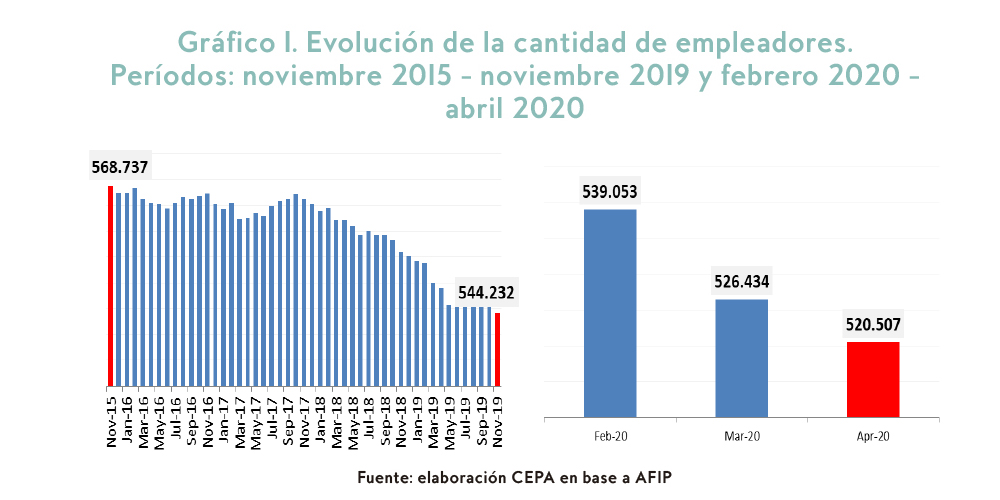

Si se compara la cantidad de empresas con aportes de trabajadores/as (es decir, con personal en relación de dependencia registrado), entre principios de diciembre de 2015 y finales de noviembre de 2019 se reduce la cantidad de empleadores en 24.505 casos, lo que implica una fuerte destrucción del aparato productivo durante la gestión de Cambiemos. En el período de pandemia, la caída tiene características similares, computando 18.546 casos.

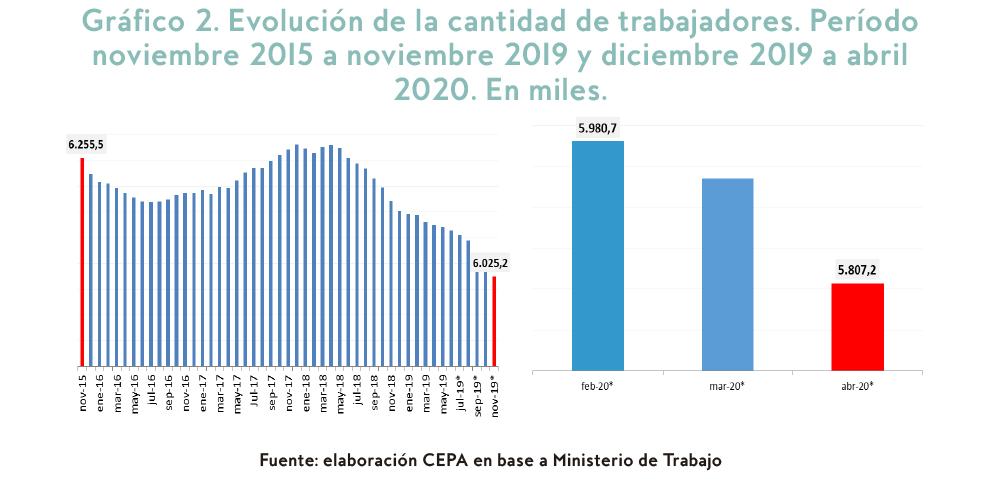

Por otro lado, en el mismo período mencionado se reduce la cantidad de trabajadores/as registrados/as del sector privado en 230.264 casos. En el período de pandemia, la caída suma 173.507 casos.

Tanto en la reducción de cantidad de empleadores como de cantidad de trabajadores/as registrados se observan cifras similares. Para el mercado de trabajo, el empeoramiento de los indicadores hace que el macrismo se asemeje a una pandemia en cámara lenta, con una duración de 4 años de gestión.

2- Evolución de la masa salarial y contribuciones patronales durante la gestión de Cambiemos versus los meses de pandemia

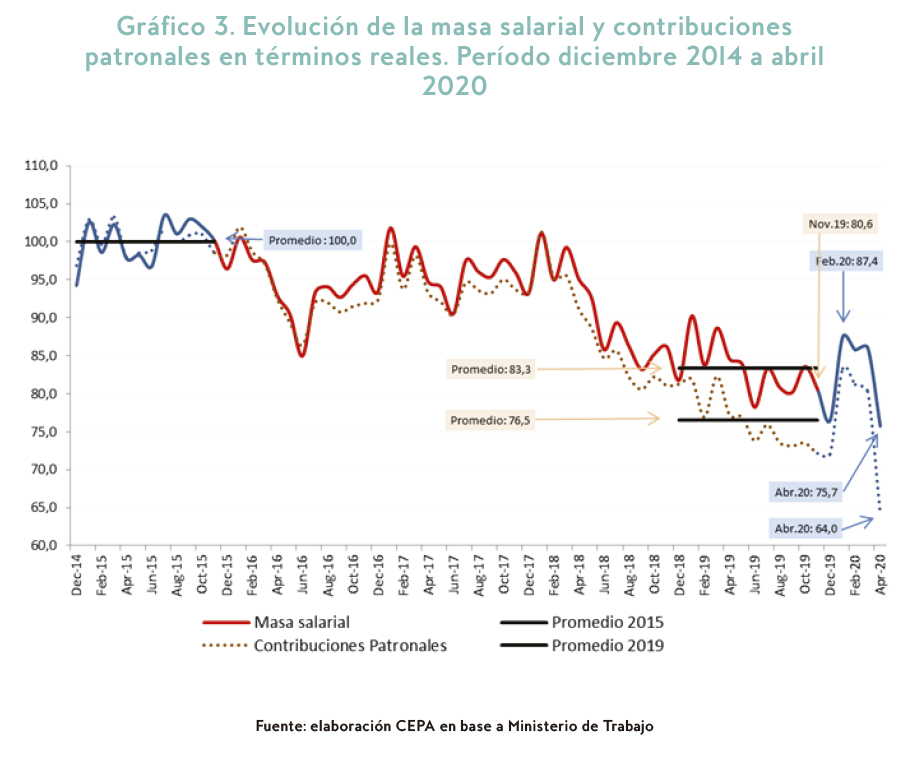

La masa salarial es la suma del total de los salarios registrados (sin contribuciones patronales) pagados por el sector empresarial privado, declarados ante AFIP. La evolución de la masa salarial y de las contribuciones patronales en términos reales muestra una sensible caída en ambos casos para el período ubicado entre noviembre de 2015 y noviembre 2019.

La pérdida de poder adquisitivo de la masa de salarios ascendió a 16,7% (tomando 2015 en promedio y 2019 en promedio). Como dato complementario, cuando la comparación de la masa salarial se realiza punta a punta entre noviembre 2015 y noviembre 2019, la caída real es de 19,5%.

La evolución en 2020 muestra que la masa salarial real había iniciado un proceso de recuperación hasta febrero 2020. Si miramos el último mes pre-pandemia, febrero registra una suba interanual de 2,4% en términos reales. Al comparar febrero 2020 con diciembre 2019 se registra una suba de 12,1% de la masa salarial real, lo cual es considerable teniendo en cuenta además, que si existe efecto estacional, este sería a la baja.

Luego de esta breve recuperación, la pandemia tuvo como efecto el retorno a los valores mínimos de diciembre de 2019. La masa salarial al mes de abril 2020 perdió 11,7% respecto de febrero 2020 (punta a punta) y se ubicó al mismo valor real que a diciembre 2019.

Las contribuciones patronales en términos reales muestran una curva con mayor caída. Entre el promedio 2015 y el promedio 2019, la reducción real alcanza 23,5%, es decir, casi 7 p.p. más que el 16,7% de la masa salarial. La razón de esta mayor caída responde a la Reforma Fiscal de diciembre 2017 que introdujo el mínimo no imponible a las contribuciones patronales, provocando su reducción progresiva en 2018 y 2019. Este proceso se percibe al observar el Grafico 3, donde se registra un mayor distanciamiento entre la línea de evolución de la masa salarial y la que muestra la evolución de las contribuciones patronales (línea punteada), fundamentalmente en 2018 y 2019.

¿Cuánto explican los despidos y cuánto explican las pérdidas salariales este retroceso en la masa salarial? Como se dijo, la comparación punta a punta entre noviembre 2015 y noviembre 2019 da una caída de la masa salarial en términos reales de 19,5%. La caída se produce en un 84% por la pérdida de masa salarial contra la inflación y sólo 16% por la pérdida de puestos de trabajo. De aquella frase de Prat Gay sobre la elección entre salarios y empleo, se constata que la preferencia por la preservación de los puestos de trabajo fue una parte central de las estrategias sindicales en el periodo, aunque con grandes excepciones dadas por sindicatos que –en distintas coyunturas- pelearon por paritarias por encima de la inflación.

Si se compara, también punta a punta, abril de 2020 respecto de febrero 2020, se identifica una caída de 11,7%. Esta caída también se explica mayoritariamente por la reducción de salarios en términos reales (63%), mientras que el empleo retraído explica el 37%. CEPA lo anticipaba en el informe “El impacto del aislamiento en el mercado de trabajo, Parte 2” donde se consignaba un análisis luego del decreto-ley antidespidos y los subsidios a la actividad productiva y de servicios: “el gobierno apuesta fuerte: que no quiebren las empresas y que la cantidad de despidos no sea significativa. El objetivo es que los impactos de esta pandemia no signifiquen un cambio aún más duradero e irreversible en el mercado de trabajo”.[4]

En este sentido, el acuerdo UIA-CGT aparecía como complemento del esquema porque privilegiaba la reducción salarial antes que el despido. Si bien se produjeron ambos procesos, la variación negativa en el empleo es relativamente baja, mientras que el efecto sobre la masa salarial tiene un mayor impacto.

3- La variación de la cantidad de empleados por tamaño de empresas y por actividad durante la gestión de Cambiemos versus los meses de pandemia

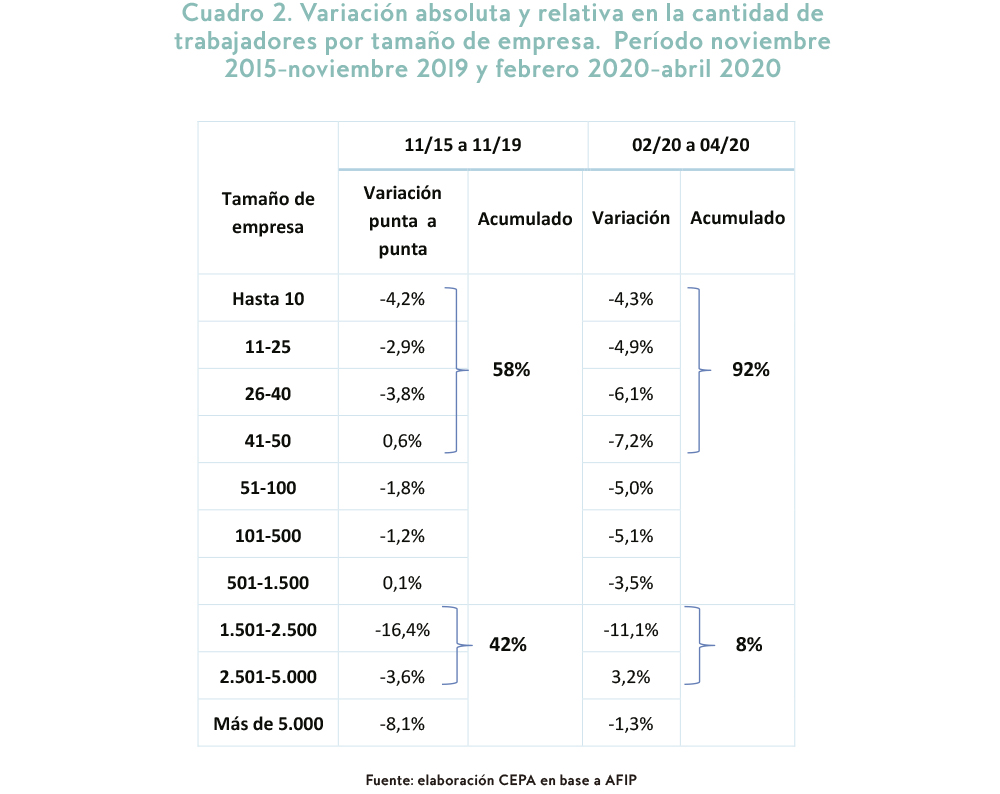

Cuando se analiza la caída del empleo registrado por tamaño de empresa se observa que durante los años de la gestión de Cambiemos la expulsión de trabajadores se concentró en las empresas de mayor porte: el 42% de la pérdida de empleo se focalizó en empresas de más de 1500 trabajadores. En cambio, en los meses de febrero a abril de 2020, ese segmento sólo concentra el 8% del total de casos.

Es decir, en los cuatro años que van entre noviembre de 2015 y noviembre de 2019, la dinámica de la empresa pyme (con menos de 1500 trabajadores/as) fue la de intentar retener al trabajador/a, mientras que las grandes empresas utilizaron el mecanismo de ruptura laboral como herramienta de mejora de rentabilidad. En cambio, el impacto de la pandemia golpeó de lleno en el segmento de empresas más pequeñas.

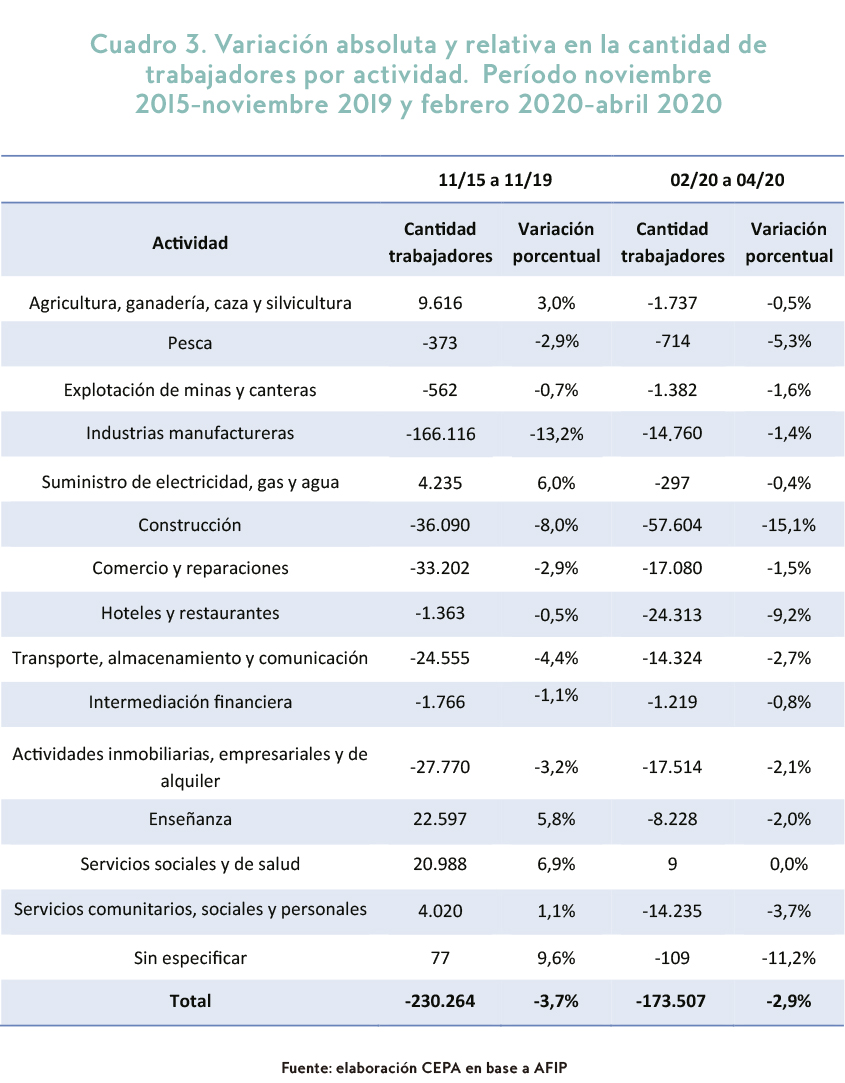

En relación a las actividades, se percibe que en el período de cuatro años mencionado, el gran perdedor fue el sector industrial (-13,2%), seguido por la construcción (-8,0%). Las actividades ganadoras de la etapa aumentaron su empleo: 6% Suministro de electricidad, gas y agua y 3% Agricultura, ganadería, caza y silvicultura, aunque entre ambas no superan la generación de 15 mil puestos de trabajo.

En la etapa de la pandemia se observa una caída más uniforme, motorizada sobre todo por Hoteles y restaurantes (-9,2%) y Construcción (-15,1%).

Al observar la participación según actividad de la caída de empleo neta del sector privado, se registra en el macrismo un protagonismo de la pérdida de empleo industrial, la cual explica el 72% del total (166.116 puestos perdidos respecto de la pérdida neta de toda la economía registrada de 230.264).

En la pandemia se observa que los retrocesos son transversales a varias actividades económicas: la industria cae “sólo” 8,5%, mientras que otros sectores golpeados son Construcción (-33,2%), Hoteles y Restaurantes (-14%) y Comercio (-9,8%). Mientras que el macrismo tuvo políticas dirigidas a desfavorecer a un sector específico de la economía –la actividad industrial- en la pandemia vemos una afectación concomitante en varios sectores.

4- Impacto de medidas implementadas por el Gobierno Nacional durante la pandemia

Luego de analizado el proceso comparativo de ambos períodos –macrismo y pandemia-, resulta oportuno mencionar el conjunto de medidas implementadas por el Gobierno Nacional actual para compensar el impacto negativo de la pandemia de COVID 19. A continuación se detallan de manera enunciativa las principales políticas orientadas, por un lado, al sector empresario y por otro, a las y los trabajadores (activos y pasivos):

- Políticas orientadas al sector empresario

- Créditos a MIPYMES a tasa 24%

- Asistencia al Trabajo y la Producción (ATP)

- Créditos a cooperativas al 18% de tasa

- Créditos a tasa cero a monotributistas y autónomos

- Moratoria impositiva

- Políticas orientadas a los trabajadores/as

- Ingreso Familiar de Emergencia (IFE)

- Congelamiento de tarifas se servicios públicos

- Prohibición de despidos sin causa

- Créditos a tasa cero monotributistas y autónomos

- Tarjeta Alimentar

- Bono planes sociales

- Postergación de vencimiento de cuotas de créditos de ANSES

- Bono a jubilaciones y otras prestaciones previsionales

- Cobertura de medicamentos para jubilados/as

- Extensión de pago de seguro de desempleo y adecuación del monto al valor del IFE

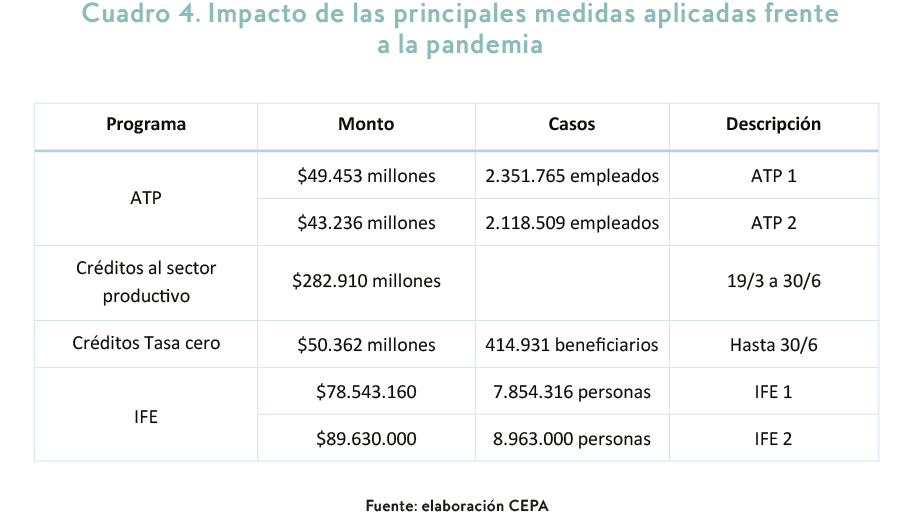

Una aproximación al impacto de las medidas mencionadas se describe en el cuadro a continuación (Cuadro 4). El programa ATP en su primera y segunda ronda significó una erogación cercana a los $90 mil millones y cubre en torno a 2,3 millones de trabajadores/as. Los créditos al sector productivo ascienden a $282 mil millones, mientras que los créditos a tasa cero para autónomos y monotributistas suman $50 mil millones. El IFE, por último, alcanzó en las dos primeras rondas un gasto en torno a $170 mil millones de pesos y cubrió ingresos por $10.000 para 8 millones de personas aproximadamente.

Ante la continuidad de las medidas de aislamiento, la extensión de IFE y ATP en sus terceras rondas significa que las erogaciones fiscales serán todavía mayores para el Estado Nacional.

5- Conclusiones

La economía argentina, y particularmente el mercado de trabajo, registró un profundo retroceso en sus principales variables en los cuatro años que duró la gestión de Mauricio Macri. Se observa una tímida recuperación en el primer trimestre pre-pandemia que transcurre en el verano 2020, apenas asumido Alberto Fernández, pero ya en el mes de marzo empiezan a sentirse los efectos negativos de la pandemia.

Este informe se propuso contrastar ambos periodos en relación a las variables que publicó AFIP y Ministerio de Trabajo, Empleo y Seguridad Social de Nación para el universo de trabajadores/as registrados/as privados y empresas privadas. A continuación detallamos las principales conclusiones:

- Entre 2015 y 2019 se reduce la cantidad de empleadores en 24.505 casos. En el período de pandemia, la caída es similar y alcanza los 18.546 casos.

- Entre 2015 y 2019 se reduce la cantidad de trabajadores/as registrados/as del sector privado en 230.264 casos. En el período de pandemia, la caída es de 173.507 casos. Nuevamente se presentan valores similares. La gestión de Cambiemos parece haber significado una pandemia en cámara lenta, aunque sin virus.

- Durante el macrismo la pérdida de poder adquisitivo de la masa de salarios ascendió a 16,7% (tomando 2015 en promedio y 2019 en promedio). Como dato complementario, cuando la comparación de la masa salarial se realiza punta a punta entre noviembre 2015 y noviembre 2019, la caída real fue de casi 20 % (19,5%).

- La evolución en 2020 muestra que la masa salarial real había logrado una recuperación hasta febrero 2020. El último mes pre-pandemia (febrero) registra una suba interanual de la masa salarial registrada 2,4% en términos reales. Al comparar febrero 2020 con diciembre 2019 se registra una suba de 12,1% real, lo cual es considerable teniendo en cuenta además, que si existe efecto estacional, este sería a la baja.

- Luego de la recuperación mencionada (a febrero 2020) la masa salarial tuvo como resultado de la pandemia, el retorno a los valores mínimos de diciembre de 2019. La masa salarial al mes de abril 2020 perdió 11,7% respecto de febrero 2020 (punta a punta) y se ubicó al mismo valor real que a diciembre 2019.

- Durante el macrismo, la caída de la masa salarial se explica en un 84% por la pérdida de los salarios contra la inflación y sólo 16% lo explica la pérdida de puestos de trabajo. De aquella frase de Prat Gay sobre la elección entre salarios y empleo, se constata que la preferencia por la preservación de los puestos de trabajo fue una parte central de las estrategias sindicales en el periodo, aunque con grandes excepciones dadas por sindicatos que –en distintas coyunturas- pelearon por paritarias por encima de la inflación.

- Durante los meses analizados de la pandemia, la caída también se explica mayoritariamente por la reducción de salarios en términos reales (63%), mientras que la retracción de empleo explica el restante 37%.

- Se observa que tanto en el macrismo como en la pandemia, y por distintas razones pero ambas orientadas a estrategias defensivas, se priorizó la protección del empleo a costa del salario. La inflación elevada del macrismo afectó fuertemente el nivel salarial en el marco de un proceso donde la economía real se vio fuertemente deprimida con 3 años de caída y sólo uno de crecimiento. A la par, el proceso regresivo condenó fuertemente a la industria mientras que otras actividades ganaron, pero se trató de los sectores con escasa generación de empleo (agro, energía y sector financiero). En la pandemia, tanto desde el gobierno nacional como desde el rol sindical, se prioriza mantener intacta la estructura productiva mientras dura el aislamiento para garantizar la puesta marcha posterior. La pérdida de ingresos provisoria está asociada a esa estrategia deliberada de sostenimiento de puestos de trabajo, como se registra en el acuerdo UIA-CGT para suspensiones.

- Cuando se analiza la caída del empleo registrado por tamaño de empresa se observa que durante los años de la gestión de Cambiemos la expulsión de trabajadores se concentró en las empresas de mayor porte: el 42% de los despidos fueron por parte de empresas con más de 1500 trabajadores. Despidieron las grandes, las pymes quebraron. En cambio, en los meses de febrero a abril de 2020, ese segmento de empresas grandes sólo concentró el 8% del total de casos de destrucción de empleo. Es decir, en los cuatro años que van entre noviembre de 2015 y noviembre de 2019, la dinámica de la empresa pyme (con menos de 1500 trabajadores/as) fue la de intentar retener al trabajador/a, mientras que las grandes empresas utilizaron el mecanismo de ruptura laboral como herramienta de mejora de rentabilidad. En cambio, el impacto de la pandemia golpeó de lleno en el segmento de empresas más pequeñas, que explican el 92% de la pérdida de empleo. No se descarta, dado el corto tiempo de análisis de impacto del COVID-19, que haya un pase a la inactividad forzosa y que la recuperación posterior pueda poner en marcha el universo pyme.

- Al observar la participación según actividad de la caída de empleo neta del sector privado, se registra en el macrismo un protagonismo de la pérdida de empleo industrial, la cual explica el 72% del total (166.116 respecto de 230.264). En la pandemia, al contrario, no hay protagonismo especifico de una actividad, sino que se observa que los retrocesos son transversales a varias actividades económicas: la industria cae “sólo” 8,5%, mientras que otros sectores golpeados son Construcción (-33,2%), Hoteles y Restaurantes (-14%) y Comercio (-9,8%). Mientras que el macrismo tuvo políticas dirigidas a desfavorecer a un sector específico de la economía –la actividad industrial- en la pandemia se produce una afectación concomitante en varios sectores.

[1] A fin de julio, los datos publicados por AFIP y Ministerio de Trabajo correspondían a las masas salariales y cantidad de trabajadores en a los períodos de marzo 2020 y abril 2020.

[2] En el informe se consideran los datos según período de análisis, a diferencia de la forma en que AFIP publica la información (según mes de percepción).

[3] La utilización de la serie desestacionalizada permite la comparación de meses no equivalentes

[4] https://centrocepa.com.ar/informes/260-el-impacto-del-aislamiento-en-el-mercado-de-trabajo-cuantificacion-de-despidos-suspensiones-y-reducciones-salariales-entre-el-15-de-marzo-y-el-30-de-abril-2da-parte.html

Descargue el informe

Para descargar el informe haga clic en este enlace.