Comentarios sobre la reforma laboral

Desde el gobierno nacional, particularmente desde la cartera laboral (Ministerio de Trabajo, Empleo y Seguridad Social), se elaboró un proyecto “borrador” de reforma laboral y fue presentado a la CGT el lunes 30 de octubre. Se encuentra, actualmente, en proceso de negociación, por lo que no constituye el texto final a ser enviado al Congreso.

Desde CEPA accedimos al documento y en este informe presentamos un punteo de los principales ítems que aparecen en el texto y significan modificaciones claves a la Ley de Contrato de Trabajo vigente.

Entre los ejes centrales se encuentra el blanqueo laboral y los incentivos que condonan deuda y perdonan incumplimientos a las empresas, la desresponsabilización de las grandes empresas respecto de incumplimientos laborales al personal tercerizado, el abaratamiento de las indemnizaciones quitando conceptos que excedan al salario básico, la creación del Fondo de Cese Laboral con aportes de empleadores y en acuerdo sectorial, la introducción de “prácticas formativas” por 12 meses y con una precarizante “asignación estímulo” y, como plato fuerte, la aplicación de una significativa reducción de contribuciones patronales a través de la aplicación de un mínimo no imponible.

1. Blanqueo laboral: “perdón y gracias” por los incumplimientos previos

- A los empleadores que entren en el “blanqueo” laboral se les extinguirán sus multas, infracciones, u otros incumplimientos en relación al registro en el empleo (muy similar al blanqueo de bienes, donde AFIP introducía la posibilidad del “tapón fiscal”).

- Existe (desde 2014) un registro de empresas con sanciones por incumplimientos (empleo no registrado, trabajo esclavo, trabajo infantil) denominado Registro Público de Empleadores con Sanciones Laborales –REPSAL-. El registro impide a quienes incumplieron presentarse en licitaciones o hacer uso de programas de financiamiento, etc. La empresa que blanquee con esta ley se beneficia dándose de baja de tal O sea: se perdona a las empresas que ya estaban sancionadas.

-

Se establece una condonación de la deuda por no pago de aportes y contribuciones al sistema (capital e intereses y punitorios) en lo referido al SIPA, Fondo de Empleo, Asignaciones Familiares,

- Se condona el 100% si lo hacen en los primeros 6 meses

- Se condona el 70% si blanquean en los segundos 6 meses

- Finalmente, cabe indicar que los trabajadores podrán computar hasta 60 meses de lo blanqueado en base a SMVM como aportes a su jubilación.

Es evidente que el proyecto resulta ampliamente beneficioso para quien incumplió con las normas de registración, emulando lo que puede ser una moratoria fiscal, pero con el agravante de tratar del mismo modo el incumplimiento de las cuestiones laborales con las cuestiones tributarias. Al contrario, la ley penal tributaria resulta mucho más contundente en sus sanciones en lo referido a la apropiación indebida de aportes de seguridad social que a la apropiación indebida de tributos porque no los considera del mismo modo.

Tanto en este aspecto como en lo referido a la reducción de contribuciones, el espíritu se sustentó en la idea liberal de aumentar los márgenes de ganancia de las empresas y con ello lograr más trabajo, resolviendo el problema de la informalidad.

La gestión anterior, que impulsó la ley de Promoción del Trabajo Registrado y Prevención del Fraude Laboral aprobada en 2014 (Ley 26.940), tenía otro diagnóstico respecto de la informalidad. Por un lado, identificaba dificultades materiales en el universo pyme y en empleadores unipersonales, con serias limitaciones económicas para hacer frente a las cargas laborales. Para ellos, se favorecía el registro con distintos tipos de subsidio estatal. Pero el universo de grandes empresas (evaluado tanto por su tamaño como por su facturación) era caracterizado de otra manera: el no registro era resultado de una deliberada evasión fiscal. En este sentido, y a diferencia de esta propuesta de reducción horizontal e indiscriminada de cargas patronales y del blanqueo generoso de la propuesta actual, la ley de Promoción del Trabajo Registrado y Prevención del Fraude Laboral beneficiaba sólo a las empresas pymes estableciendo segmentaciones según cantidad de ocupados: hasta 5, 15 y 80 empleados y sujeta a niveles de facturación anual. Y conjuntamente con ello, contemplaba medidas de fortalecimiento en la fiscalización, capacidad de inspección del Estado nacional y la creación de un registro donde se incluyera a las empresas que violen la legislación laboral (el anteriormente mencionado REPSAL). Entre otras consecuencias que preveía la ley, incumplir con el REPSAL impedía los siguientes ítems: el acceso a todo programa impulsado por el estado nacional, a líneas de crédito otorgadas por instituciones públicas, a celebrar contratos de compraventa con el estado nacional y a participar en licitaciones públicas.

El Gobierno de Cambiemos consideró que la ley anterior no tuvo resultados positivos dado que no redujo el nivel de informalidad existente. Nuestro diagnóstico se relaciona más bien con que la ley prácticamente no llegó a implementarse, y fue discontinuada “de hecho” con el Gobierno de Cambiemos, por lo que no puede evaluarse en términos concretos.

Asimismo, la propuesta del Gobierno no ahonda en las razones de la informalidad.

El sostenimiento de las prácticas de no registración laboral puede explicarse a partir del análisis segmentado según tamaño de empresa, que remite, indefectiblemente, a la sustentabilidad de la actividad económica en el caso de las unidades más pequeñas, y a razones vinculadas a mejora de márgenes de ganancia, en el caso de las de mayor tamaño. En paralelo a ello, algunas actividades presentan niveles elevados de informalidad dada su configuración histórica y particular. Esto es observable de manera directa en el cuentapropismo y en el caso de los asalariados dependientes –en muchos casos- de empleadores con pequeñas unidades de negocio de hasta 5 trabajadores (pequeños comercios barriales –kioscos, verdulerías, peluquerías, etc.- o puestos de ferias). Se trata de sectores que, sin mediar regulación y acompañamiento estatal, no pueden formalizar. Cabe indicar que la tasa de empleo no registrado alcanza el 70% en el segmento mencionado.

Por otro lado, es posible identificar sectores donde se observa resistencia empresarial a la formalización. En efecto, el 31% de los asalariados no registrados pertenece a unidades de negocios con algún trabajador formalizado, y dentro de este grupo el 65% son unidades de negocios de más de 5 trabajadores (en empresas de 6 a 40 trabajadores la informalidad alcanza el 45%, mientras que en empresas de más de 40, alcanza el 18%). Estamos frente a unidades productivas de mayor tamaño que sin embargo mantienen empleo “en negro”.

A este análisis por tamaño debe incorporarse la existencia de actividades que nuclean bolsones de informalidad. Son un ejemplo los peones rurales, con una histórica configuración patronal-sindical de sostenimiento del no registro o el caso del trabajo doméstico, que aun teniendo desde 2014 una ley que regula la actividad, mantiene niveles elevados de informalidad. Otro ejemplo se evidencia en la cadena textil, donde la tarea de corte y confección se realiza íntegramente con trabajadores informales y donde se han detectado otras irregularidades como el trabajo infantil y esclavo. En este caso, la informalidad tiene un vínculo con la tercerización laboral dado que las grandes marcas de indumentaria solo mantienen como empleo propio el diseño y luego tercerizan la elaboración de las prendas en talleres. La dificultad para reconstruir la trazabilidad mantiene a oscuras un sector importante de la producción textil. Finalmente, el caso de la construcción, presenta una mixtura con el contratismo y empleo eventual que dificulta tanto la estabilidad en el tiempo como la formalización de los trabajadores.

Además de las razones mencionadas, asociadas a las dificultades de sustentabilidad económica y a las reticencias empresariales en determinadas actividades donde la informalidad es “costumbre” o “cultural”, cabe agregar otros elementos que han habilitado la expansión del no registro. Se trata de la ausencia de capacidades de fiscalización laboral estatal, dada su descentralización en los años 90, y su transformación en una herramienta de atracción de inversiones/empresas a provincias con menor presencia reguladora. Otro fenómeno destacable y mencionado anteriormente tiene que ver con las cadenas de tercerización laboral, donde se oculta una parte del proceso productivo (como ocurre en el sector textil, en servicios públicos, etc.) y donde esos trabajadores, además de perder su relación de dependencia directa, no se encuentran registrados. El borrador del Ministerio de Trabajo también empeora la situación de los trabajadores tercerizados, como se observa en el siguiente punto.

2. Tercerización laboral: las grandes empresas que tercericen actividades no se responsabilizan de ningún incumplimiento laboral de sus contratistas (o firmas tercerizadas).

Para ello el proyecto actual propone modificar el Artículo 30 de la Ley de Contrato de Trabajo de 1976. Allí, el artículo original sostiene que hay responsabilidad solidaria de la empresa principal sobre el cumplimiento de obligaciones de los contratistas.

Esto se modifica, y en el proyecto borrador alcanza con que la empresa principal cumpla con el requisito de controlar a la contratista e informe a la autoridad competente. Con ello, queda eximida de solidaridad. Dicho de otro modo, si la contratista incumple frente a un accidente laboral, despido, incumplimiento salarial, etc., la empresa principal no se hace cargo del reclamo. Esto es importante dado que muchas empresas que tercerizan trabajadores suelen no tener la solvencia suficiente (son más pequeñas y tienen menor espalda financiera), lo que otorga carta blanca para aprovechar esta situación (1).

3. Otro capítulo de la reducción del costo laboral: indemnizaciones más baratas

Para el cálculo de las indemnizaciones se excluye “el sueldo anual complementario, las horas extraordinarias, las comisiones, premios y/o bonificaciones, las compensaciones de gastos y todo otro rubro que carezca de periodicidad mensual normal y habitual”.

Este es el concepto principal que reduce el costo de las indemnizaciones. Casualmente, hace sólo unos días atrás, el titular de Techint, Paolo Rocca mencionó que “hay que darle a las empresas la posibilidad de crecer, pero también de reducirse cuando es necesario, porque si no estamos con una rigidez que perjudica". La propuesta evidentemente se hace eco del reclamo.

4. Indemnizaciones: se crea un “FONDO DE CESE LABORAL”

¿En qué consiste?

- Se acuerdan en convenios: “fondos de cese laboral sectoriales” (emulando el caso del gremio de la Construcción)

- Este fondo reemplaza la responsabilidad que hoy tiene el empleador en los artículos 232 y 245 de la Ley de Contrato de Trabajo (1976) sobre preaviso y despido sin

- El empleador puede adherir de forma “voluntaria” pero una vez que lo hace será irrevocable. Con la adhesión del empleador, quedan incorporados al régimen todos los trabajadores que aquél tenga a

- El aporte del empleador constituye un porcentaje sobre el salario básico convencional y adicionales remunerativos y no remunerativos

- Lo administra una asociación sin fines de lucro

- El trabajador puede disponerlos si se jubila

- Si es retiro voluntario dispone del 50%

El fondo permitiría de esta forma financiar la indemnización de los trabajadores. La propuesta resulta llamativamente similar a lo indicado en la nota “Un cambio indispensable en las relaciones laborales” (2), publicada en el diario La Nación el 26 de julio de 2016. Allí se mencionaba que “La indemnización por despido debería sustituirse por un sistema contributivo que ampare al trabajador frente al desempleo. Esto resultaría conveniente tanto para el empleador como para el trabajador, aseguraría un régimen eficaz de amparo frente a la desocupación, y a la vez establecería costos previsibles para las empresas. Se debería crear un fondo con aportes del trabajador y contribuciones del empleador. Los administradores de estos fondos podrían ser entes autónomos creados al efecto. Este fondo sería individual y propiedad del trabajador. En caso de no usarlo se podrá convertir en una renta vitalicia al momento de la jubilación”. El paso siguiente es entonces que dicho fondo pueda ser utilizado para realizar negocios financieros por parte de quien lo administre, emulando lo realizado por las AFJP con el dinero de los trabajadores.

5. “Prácticas formativas” o nuevas formas de precarización laboral

¿Qué es el sistema de prácticas formativas?

- Son para estudiantes y graduados con 18 años o más;

- En cada práctica se acuerdan los plazos, contenidos, y resto de ítems relevantes;

- Tienen una duración máxima de 12 meses y 30 semanales;

- Cuentan con una “Asignación estimulo”, que es un ingreso no remunerativo según salario básico y según cantidad de

La propuesta se asemeja a las pasantías de la década de los noventa, donde casualmente se promovía una “asignación estimulo” no remunerativa. Esta propuesta extiende de algún modo el contrato a prueba a un año pero además permite hacerlo sin aportes ni contribuciones.

6. El plato fuerte: la vieja receta de bajar las contribuciones patronales

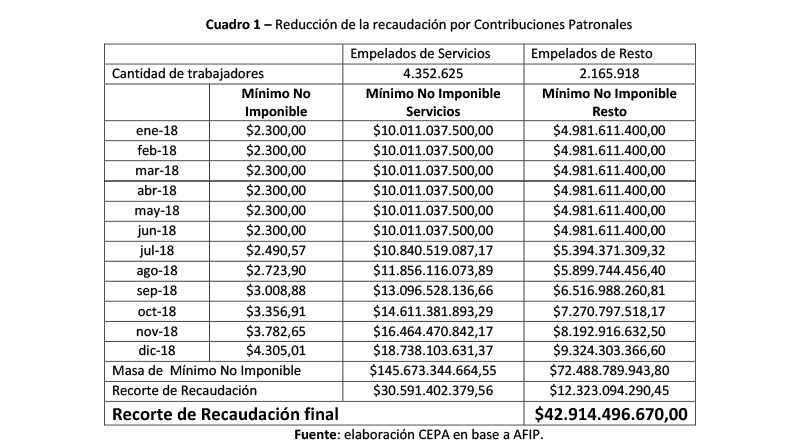

La propuesta establece un mínimo no imponible por trabajador que se actualizará por IPC Indec y que arranca en $2.300 en 2018 y termina en $11.500 en 2022. Este es el eje central del recorte de contribuciones. Conjuntamente, se reducirían progresivamente las alícuotas de la actividad de servicios del 21% en 2018, medio punto por año hasta llegar al 19%, mientras que para resto de actividades arranca en 17% y se incrementa medio punto por año hasta llegar al 19%. En 2022 se unifican en 19%.

Un dato característico del beneficio es que promueve la contratación media jornada porque el valor del mínimo no imponible no se modifica por la cantidad de horas de contratación.

En danza hubo varias versiones: que la reducción de contribuciones sólo alcanzaba a nuevas contrataciones, que se aplicaba a salarios menores a $10.000, y a lo sumo a los trabajadores que se blanquearan mediante la presente ley, etc. Sin embargo, la propuesta del Ministerio no indica nada al respecto. Frente a la consulta realizada en este sentido, desde el mismo Gobierno indicaron que la alícuota sería aplicable a todo trabajador (declarado anteriormente, nuevo y blanqueado) y que el mínimo no imponible se aplicaría sobre el sueldo de cada uno de los trabajadores. Asimismo, el Ministro de Economía Nicolás Dujovne, sostuvo entre los ejes de la reforma fiscal esta misma postura.

Estimación. ¿A cuánto alcanza la reducción de contribuciones?

La estimación realizada apunta a ilustrar de cuánto se habla cuando se mencionan las contribuciones patronales. Para el cálculo estimamos el impacto para 2018 considerando estable la cantidad de trabajadores y la evolución del mínimo no imponible que asciende a $2.300 en el primer semestre de 2018, mientras que para el segundo se actualiza con IPC Indec desde noviembre de 2017.

Hoy las contribuciones representan aproximadamente 371.457 millones de pesos (3), y en 2018, aplicando el mínimo no imponible y una inflación estimada del 1% mensual, se reducirían a 274.452 millones de pesos: se perderían 42.915 millones de pesos.

Resulta llamativo que, por un lado, el Gobierno impulse la reducción de las jubilaciones en el orden de los 112 mil millones de pesos (a través de la modificación del índice de actualización) y a la vez promueva un recorte de las contribuciones patronales de 43 mil millones de pesos. Este escenario implica que no se reduzca el déficit fiscal. Pero a la vez, que sean los jubilados quienes transfieran ingresos en favor de las empresas beneficiadas con la medida.

La línea argumental ha sido clara en cada oportunidad en que desde el Gobierno Nacional se ha defendido esta modificación: el “blanqueo” laboral requiere reducir costos de contratación, y estos costos tienen una explicación significativa en los impuestos que deben pagarse al Estado por el empleo registrado. En efecto, funcionarios del Ministerio de Trabajo de Nación aclaran que el objetivo es “reducir el costo laboral sin bajar los salarios”, lo que conduce directamente a tocar los impuestos que componen el costo laboral. Ello, de todas maneras, lejos está de equiparar los costos argentinos a los de países con más avanzado nivel de precarización como México o Brasil, por lo que la “reducción del costo laboral” necesariamente conllevaría la disminución en los salarios percibidos por los trabajadores.

Esta idea asociada a una menor carga en los aportes patronales para favorecer la contratación y el blanqueo, se encontraba inicialmente incorporada al proyecto de Plan Joven que fue enviado al Congreso en 2016, aunque sin éxito. Dicho proyecto de ley estaba basado en los argumentos de Jorge Colina, documentados en el del año 2012 en el “Proyecto jóvenes y empleo: propuesta de un sistema integral para promover el empleo juvenil” (Documento de Trabajo N° 39 publicado por la Facultad de Ciencias Económicas -UCA-, Escuela de Economía “Francisco Valsecchi”). Allí sostiene: “Uno de las más grandes limitaciones existentes para la generación de empleos asalariados registrados son las elevadas cargas sociales que debe pagar el empleador. En el régimen general de imposiciones sobre el salario de la seguridad social, sobre la remuneración bruta del trabajador, el empleador debe aplicar al trabajador las siguientes detracciones: 11% con destino a la ANSES; 3% al ISSJP y 3% con destino a la obra social. Adicionalmente a estas imposiciones que se imponen al trabajador, el empleador –por encima de la remuneración bruta– debe tributar los siguientes impuestos: 17% a ANSES e ISSJP; 6% con destino a la obra social y 4% para ART. De esta forma, la carga impositiva efectiva de la seguridad social asciende a 53%. Es decir, por cada $100 que el trabajador obtiene como “salario de bolsillo” el empleador abona $153 de costo laboral”.

Es claro que se considera que es el empleador quien abona los 53 pesos, en concepto de carga social, cuando en verdad los aportes personales forman parte del salario del trabajador y los abona el trabajador, no el empleador. El proyecto de Plan Joven, basado en esta idea, pretendía “devolverle” esos 53 pesos al empleador: por un lado, con las contribuciones a través de exención/reducción de las mismas y, por otro, con una transferencia directa (“Incentivo a la contratación”) al empleador equivalente a los aportes personales que son del trabajador. Es decir se apuntaba a eliminar esos “53 pesos” de carga social que sencillamente constituyen el impedimento a la creación de empleo no calificado.

Lo cierto es que la reducción de cargas patronales tuvo su aplicación en Argentina y sus resultados no fueron los esperados. En los considerandos del decreto de diciembre de 1993 de Carlos Menem y Domingo Cavallo, el cual inició una serie de recortes drásticos de aportes y contribuciones, se argumentaba que las "medidas que tiendan a la reducción del nivel de costos en el proceso económico" apuntan a "establecer las bases para un crecimiento sostenido de la actividad económica, la productividad y los niveles de ocupación” (4). Las contribuciones patronales totales al sistema pasaron del 33% en 1994, al 17,8% (promedio) en el 2000.

Sin embargo, lejos de favorecer la contratación, uno de los picos de la tasa de desocupación tuvo lugar en 1994, con un 19,4% de desocupados y hacia el año 2001 la informalidad trepaba al 50% (en 2004 la EPH indicaba uno de los picos más altos: 53,8% de asalariados sin aporte jubilatorio). En general, en todo el periodo abarcado entre 1991 y 2001, fueron negativos los principales indicadores sociales y laborales, con preocupantes resultados en la tasa de empleo (caída al 34,5% hacia el final de la década), tasa de desempleo (del 6 al 18%), tasa de subempleo (del 7,9 al 16,3%), población pobre (de 21,5 al 31,5%), población indigente (del 3,0 al 12,2%), y salario real (caída cercana a los 7 puntos porcentuales).

Además, entre 1993 y 2001 el PBI de la economía creció sólo 1,4%, e incluso durante el período de especulación financiera y desindustrialización (1976-2001) el PBI creció a 1,3% anual acumulativo, es decir, niveles muy bajos.

Por la rebaja de las contribuciones patronales implementadas a partir de 1994 el Estado dejó de recaudar 47.939 millones de pesos. Si se actualiza dicho monto por la inflación (al año 2005), el monto total acumulado no ingresado a la Seguridad Social rondaba los 80.000 millones de pesos. De ese total, en 2005 más de la mitad correspondía al sistema jubilatorio, mientras que el resto se repartía entre asignaciones familiares, Fondo Nacional de Empleo, PAMI y Obras Sociales, según datos de la Secretaría de Seguridad Social (5).

Notas al pie

(1) Una cuestión no menor refiere a que la lógica de la tercerización a través de empresas del mismo grupo económico (donde se crean empresas satélites sólo para tercerizar empleados), las cuales suelen presentar –aunque no sea real- situaciones financieras de insolvencia y por ende incumplimientos laborales. En estos casos la ruptura de la solidaridad sería aún más grave.

(2) http://www.lanacion.com.ar/1921823-un-cambio-indispensable-en-las-relaciones-laborales.

(3) Considerando la recaudación a agosto de 2017 y proyectando los montos de ese mismo mes para los cuatro meses restantes.

(4) Manteniendo clara coherencia en su pensamiento, Domingo Cavallo, en abril de 2014 indicó que “tendrán que reducir muchos impuestos si quieren que la economía vuelva a crecer”, y agregó que era “alentador la reducción de los impuestos que encarecen el costo laboral de las empresas que cumplen con las leyes laborales e impositivas”.

(5) En esta línea, es curioso que ya hacia 1999, ante el creciente problema de desfinanciación del sistema de Seguridad Social, Walter Schulthess (asesor de Cavallo que en 1994 insistía en que la reducción de los aportes patronales era deficitaria), señalaba que el déficit de Seguridad Social sería un problema al menos hasta el año 2004/2005 cuando muchos de esos trabajadores se jubilaran con las AFJP.

Descargue el informe

Para descargar el informe haga clic en este enlace.

ANSES, Reforma laboral, Ministerio de Trabajo, AFIP, Flexibilización, Tercerización