Informe fiscal: análisis de los ingresos, gastos y resultados del Sector Público Nacional - Datos a enero de 2023

1- Durante enero la mayoría de los gastos aumentaron en términos reales y la convergencia fiscal se detuvo

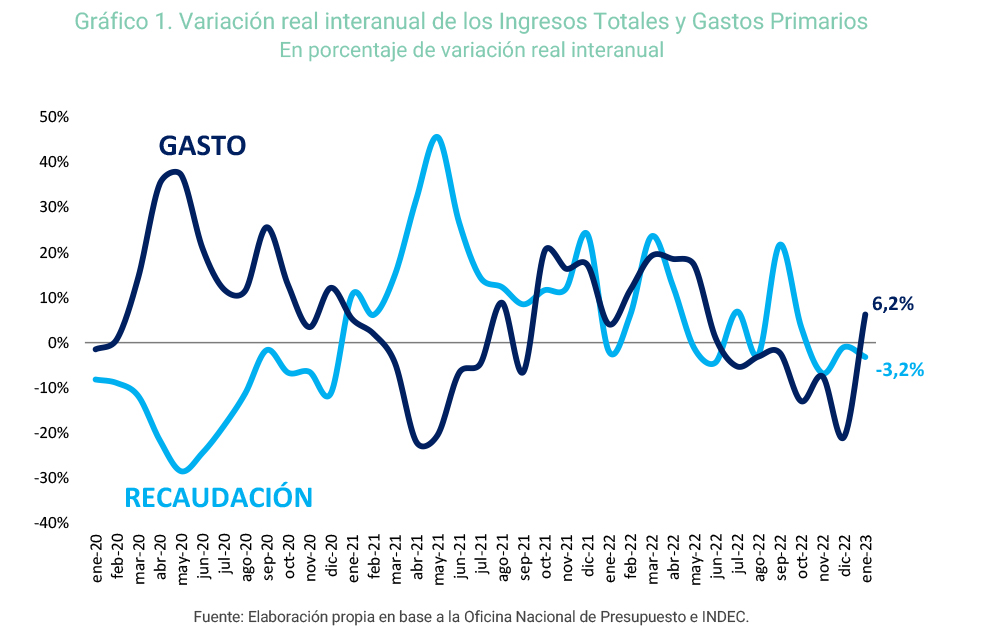

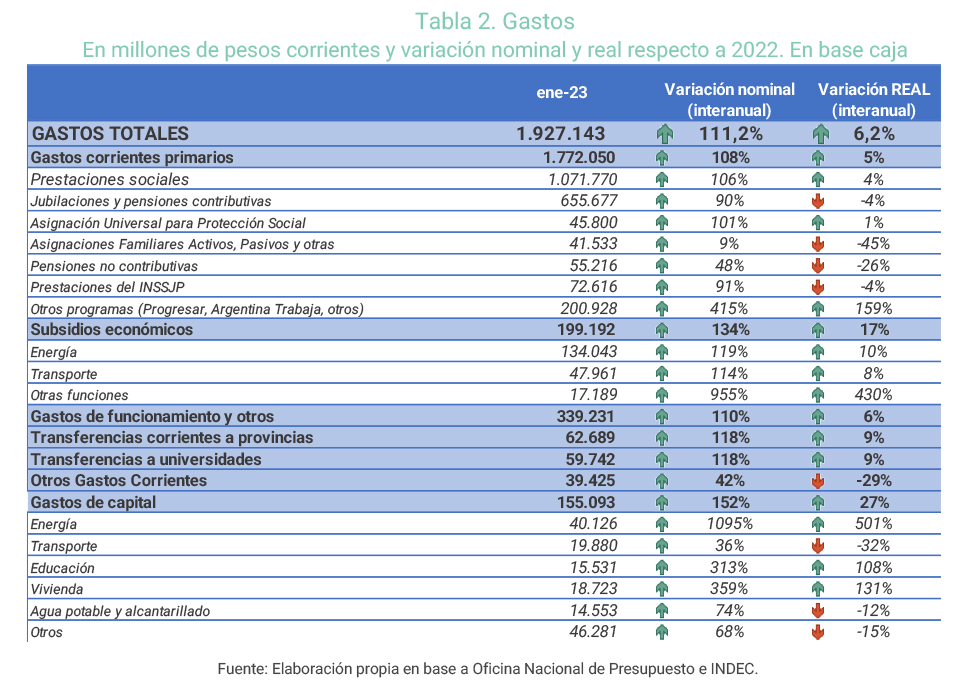

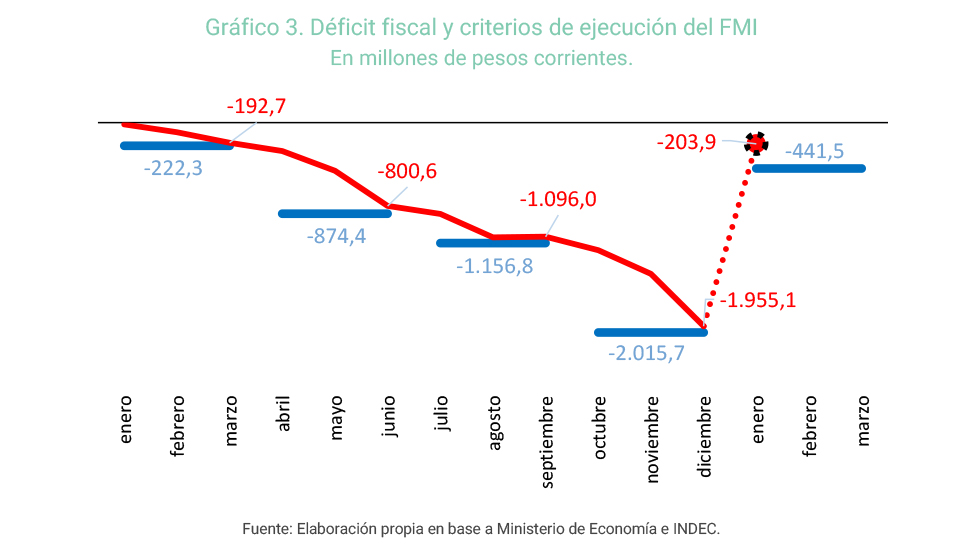

En el primer mes de 2023, el déficit fiscal del Sector Público Nacional de base caja mostró un resultado por encima de lo esperado y fue de ARS 204 mil millones (según la metodología FMI). Esto se explica por una importante reacción del gasto, que rompió una tendencia de un semestre consecutivo cayendo en términos reales, y una continuidad con el magro desempeño real de los ingresos. En números: el gasto totalizó ARS 1,9 billones (+111%), lo que equivale a un aumento real del 6,2%, mientras que los ingresos alcanzaron ARS 1,7 billones (92,4%) retrocediendo en términos reales 3,2%.

2- La sequía y el “dólar soja” de diciembre dejaron un nivel de liquidación de exportaciones bajo, lo que afectó a los ingresos

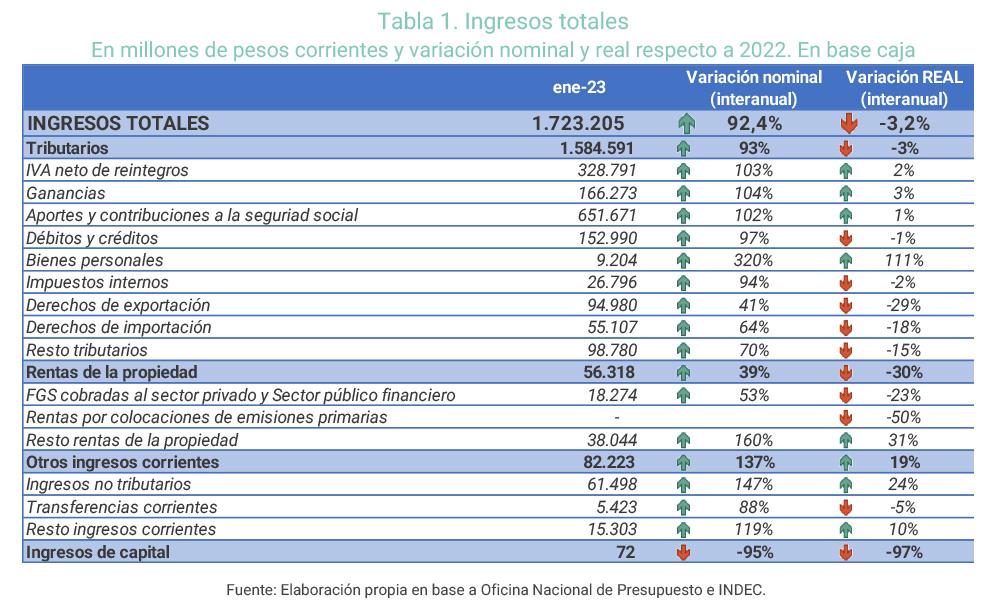

Los ingresos registrados por el SPN de base caja retrocedieron 3% en el primer mes de 2023 y acumulan un trimestre seguido de retrocesos reales. Si bien varias partidas registraron aumentos reales del entre el 1% y el 3% (IVA, ganancias, aportes y contribuciones, etc), la fuerte caída en los derechos del comercio exterior (tanto de importaciones, como exportaciones) empujó el total a niveles negativos.

Dos factores explican la dinámica de Derechos de Exportación: 1- La sequía, que afectó fuertemente las exportaciones de trigo (que son relevantes en este período) y generó que la soja se sembrara de manera tardía (es decir, esas exportaciones no llegarán tan pronto en el año); y 2- El “dólar soja” de diciembre de 2022 generó un adelanto de las exportaciones que deberían estar liquidándose en estos meses, por lo que la disponibilidad actual es muy baja.

Como mencionamos, hacia adelante la perspectiva sigue siendo compleja desde el lado de los ingresos por los siguientes motivos: un menor nivel de actividad y un menor nivel de exportaciones.

3- La obra pública, el gasto social y la reducción de la deuda flotante motorizaron una reversión en la tendencia declinante en el gasto total

El primer mes del año cortó una racha de un semestre consecutivo de caída real en los gastos totales del SPN. Si bien la mayoría de las partidas experimentaron un importante incremento, presumiblemente por el pago de caja de gastos devengados durante el año fiscal 2022 (es decir, una reducción de la deuda flotante en torno a los ARS 350 mil millones) en la categoría “transferencias”, la obra pública y los gastos sociales recuperaron su dinamismo y empujaron el gasto a niveles reales positivos.

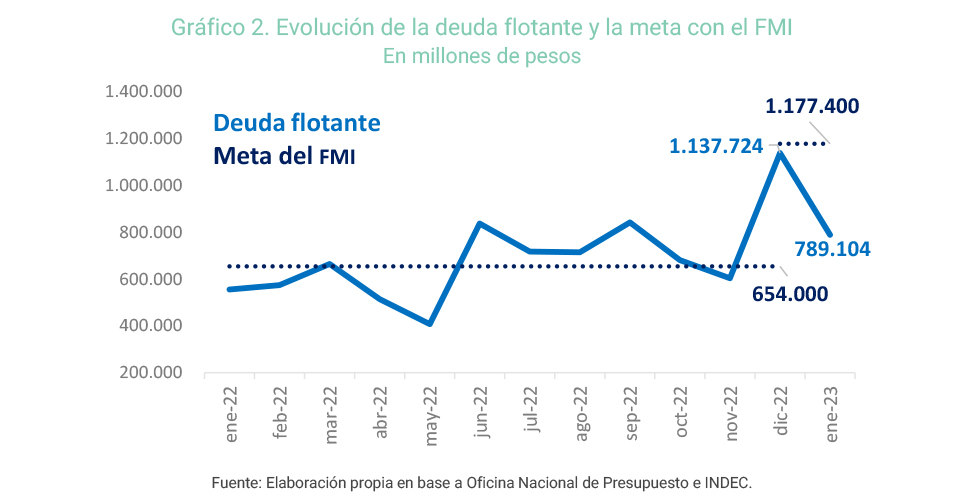

Como vemos en el gráfico siguiente, buena parte de la deuda flotante pagada en enero había sido adquirida en el cierre fiscal de diciembre de 2022. La elevada cancelación de la deuda flotante en enero 2023 otorga mayor margen de acción para cumplir la meta del primer trimestre del año dado quelos niveles actuales continúan por debajo del techo que puso el FMI en el acuerdo de facilidades extendidas (considerar, aparte, que el mismo se mide como un promedio diario trimestral, información que con ese nivel de desagregación no es pública) y.

4- El déficit del primer mes del año superó lo esperado y la primera meta fiscal del FMI podría resultar algo más difícil

Tal como venimos describiendo, la dinámica de ingresos y gastos se complejizó en enero dado que prácticamente la mitad del margen fiscal de la meta trimestral se utilizó en enero. Esto es aún más complejo de administrar si se considera la estacionalidad del déficit dentro del trimestre, dado que enero es -justamente- el mes donde suele lograrse mejor resultado fiscal.

La meta del FMI establece que el déficit, en el primer trimestre, debe ser cercano a 0,26% del PBI. Enero acumuló 0,12% y si sumamos lo que suelen acumular febrero y marzo (en promedio), el ajuste requerido en ese bimestre para cumplir la meta sería de 0,20% (que equivaldría a unos ARS 360 mil millones).

5- Conclusiones

- La convergencia fiscal se detuvo en enero 2023 como resultado de una reducción de los ingresos en términos reales y de un incremento de algunas partidas de gastos, pero principalmente como resultado de la cancelación de deuda flotante (casi ARS 350 mil millones), que había tenido un incremento en el mes de diciembre 2022. El resultado, sin considerar la retracción en dicho rubro, implicaría un superávit de más de ARS 100 mil millones.

- Los ingresos volvieron a caer en términos reales (-3,2%) durante enero: ya sin remanente del “dólar soja”, con menores exportaciones de trigo por la sequía y con una actividad retrocediendo levemente.

- Los gastos cortaron la racha bajista de un semestre consecutivo y se incrementaron 6,2% en términos reales en enero 2023. Este aumento tuvo lugar en casi todas las partidas, pero estuvo motorizado por tres factores: 1- Como se mencionó, la baja de la deuda flotante 2- La mayor obra pública y 3- El mayor gasto en asistencia social.

- En enero, el déficit fiscal fue de ARS 204 mil millones, lo que representa un 0,12% del PBI (el peor registro para este mes de los últimos años).

- En relación al acuerdo con el FMI, el mal resultado de enero complejiza el cumplimiento de la primera meta del 2023. El déficit de enero consumió prácticamente la mitad del margen permitido por el FMI y la estacionalidad jugará en contra en febrero y marzo. Sin embargo, el gobierno tiene un as bajo la manga para cumplir la primera meta fiscal del año: la elevada cancelación de la deuda flotante, en enero, otorga margen de acción para cumplir la meta.

- De hecho, para cumplir la meta del FMI, se estima que el gobierno deberá reducir el déficit del escenario base en ARS 360 mil millones entre febrero y marzo, lo que se podría cumplir volviendo al límite de deuda flotante permitido por el FMI (de unos ARS 390 mil millones).

Registro bibliográfico

Informe CEPA N° 265, ISSN 2796-7166.

Descargue el informe

Para descargar el informe haga clic en este enlace.