El costo de una bicicleta que no para de crecer

El pasado jueves 12 de octubre el INDEC informó que el IPC del mes de septiembre fue de 1,9% a nivel nacional y 2% en el GBA. Con estos resultados, en 9 meses de 2017 la inflación acumulada (17,6% nacional y 18% GBA) que informa el propio ente de estadísticas oficial ya superó el techo del 17% de la meta de inflación prevista por el BCRA para todo el año y puso en discusión la política impulsada por la autoridad monetaria bajo la presidencia de Federico Sturzenegger.

Frente a este panorama y ante una nueva licitación de LEBAC que se llevará a cabo este martes 17, CEPA analizó el costo que ha tenido para el BCRA esta política monetaria que favorece el funcionamiento de una bicicleta financiera.

El factor que explica el gran crecimiento en el monto de intereses generados en la licitación de septiembre -27.946,33 millones de pesos, un 69% más elevado al de la licitación anterior de 16.516,90 millones de pesos y pese a que el monto adjudicado es un 3,45% menor al de aquella otra licitación- es lo que ya se venía corroborando en el mercado secundario desde la licitación de agosto: una modificación en la pendiente de la curva de rendimientos, viéndose incrementado el rendimiento de las especies de plazos más largos.

La variación en la pendiente de la curva generó una mayor demanda de aquellas especies, modificando así el perfil de vencimientos de la LEBAC, de allí que en la licitación del próximo martes el monto a vencer sea de $ 381 mil millones, un 21% inferior al del mes septiembre y un 29% al del mes de agosto.

Si se considera que la tasa implícita de la especie de más largo plazo de LEBAC de la licitación de septiembre ascendió a 27,35% anual y que según el Relevamiento de Expectativas del Mercado (REM) que publica el BCRA, la mediana de la inflación esperada para septiembre de 2018 asciende a 16,9% de variación interanual, la tasa ofrecida o convalidada por la autoridad monetaria resulta por demás alta en términos reales, teniendo en cuenta esas expectativas del mercado que el propio organismo releva.

Todo parece indicar que la necesidad de modificar el perfil de vencimientos es lo que ha llevado al BCRA a ofrecer esa tasa exorbitante que impacta en la actividad económica pero no se evidencia que lo haga en los precios. Aún si se considera que existe un desfasaje temporal entre la modificación en las tasas y el impacto efectivo en los precios, teniendo en cuenta lo ocurrido a lo largo de la implementación del esquema de metas de inflación, no se evidencia que las modificaciones en la tasa de política monetaria hayan afectado la tasa de inflación (1).

Este esquema de tasas altas implicó un costo no menor para la autoridad monetaria. En las licitaciones de LEBAC que se desarrollaron en lo que va de 2017, sin contar la licitación del próximo martes, se generaron intereses por $ 134.611 millones, tal como resulta del cuadro anterior.

Lo paradójico es que, pese a las altas tasas y el elevado costo para la autoridad monetaria por los intereses generados, todas las licitaciones del año -con excepción de las dos primeras- resultaron expansivas sobre la base monetaria (ver cuadro 1). Es decir que las altas tasas no resultaron suficientes para que en las licitaciones la autoridad monetaria pueda absorber más pesos de la economía que los que libera producto del propio vencimiento de LEBAC.

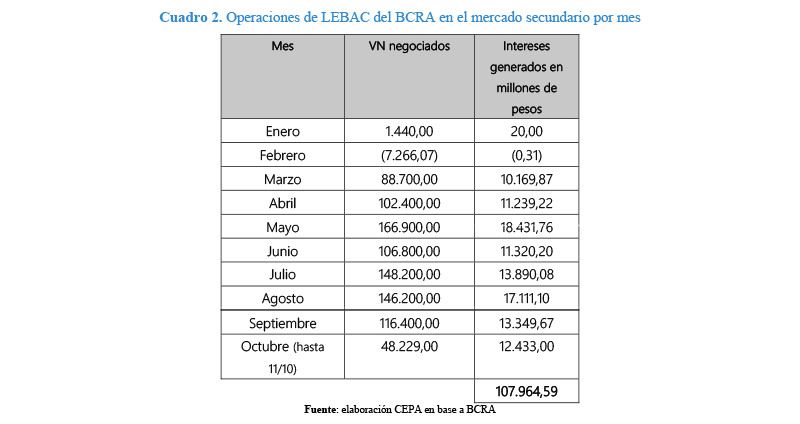

Pero no sólo a través de las licitaciones es que la autoridad monetaria coloca LEBAC. En este 2017 lo que se destaca es una clara intervención del BCRA en el mercado secundario de esos títulos con una fuerte posición neta vendedora. En efecto, el único mes que la autoridad monetaria tuvo una posición compradora fue en febrero. En lo que va del año, el BCRA ha vendido LEBAC en el mercado secundario por VN 925.269 millones, generando intereses por $ 107.964,59 millones, tal como resulta del cuadro 2.

En virtud de lo expuesto, resulta que los intereses generados por LEBAC, sumando colocaciones primarias y mercado secundario, sólo en lo que va del año 2017 ascienden a $ 242.575,59 millones, superando así en un 62% el total generado en todo el año 2016.

Si incorporamos al análisis el otro instrumento de absorción monetaria de que dispone el BCRA, los pases pasivos por los que paga intereses a las entidades financieras que los colocan, aquel número se ve incrementado en, al menos, $ 19.379,82 millones (2).

Así las cosas, la política monetaria implementada por Federico Sturzenegger le lleva costado al BCRA, sólo a lo largo de lo que va de 2017, no menos de $ 261.955,41 millones.

En todo 2016 aquel costo ascendió a más de $ 157.465,40 millones ($ 139.360 millones de colocaciones primarias, $ 10.293,93 millones por ventas en el mercado secundario y, como mínimo $ 7.811,48 millones de pases pasivos -3-), con lo que desde enero de 2016 el costo de la política monetaria llevada adelante asciende a no menos de $ 419.365,07 millones.

Ante un nuevo incumplimiento de la meta fijada y una meta para 2018 que, en el propio escenario de las expectativas del mercado relevadas por el BCRA (REM), resulta de difícil cumplimiento, es probable que se profundice el sesgo contractivo de la política monetaria encarada por el BCRA, lo que seguirá incidiendo sobre el nivel de actividad, sin que se pueda evidenciar efectos sobre la tasa de inflación.

De profundizarse ese sesgo contractivo, lo que seguirá garantizándose es el funcionamiento de una bicicleta financiera, cuyo costo para la autoridad monetaria no para de crecer.

Notas al pie

(1) El Presidente del BCRA, Federico Sturzenegger, se ha referido en sucesivas oportunidades a que la política monetaria rinde frutos seis meses después de la decisión de política monetaria. Si bien el tiempo transcurrido es escaso para hacer una comparación más precisa entre la evolución de la inflación y las decisiones de política monetaria considerando aquel desfasaje temporal, ya han transcurrido más de seis meses desde la adopción del esquema de metas de inflación, sin que se evidencie un efecto en la dinámica de los precios luego de las sucesivas modificaciones que se produjeron en la tasa de política monetaria.

(2) Se tomó el saldo diario de pases pasivos del BCRA desde el comienzo del año hasta el 12/10/2017 y se aplicó el interés que la autoridad monetaria pagaba en cada uno de esos días por los pases pasivos a 1 día, al no contar con el desagregado del stock colocado a 1 día o a 7 días. Cabe destacar que la tasa de interés de los pases a 7 días resulta ser siempre superior a la de pases a 1 día, de allí que el cálculo esté subestimado.

(3) Al igual que para 2017, se tomó el saldo diario de pases pasivos del BCRA y se aplicó el interés que la autoridad monetaria pagaba en cada uno de esos días por los pases pasivos a 1 día, al no contar con el desagregado del stock colocado a 1 día o a 7 días. Cabe destacar que la tasa de interés de los pases a 7 días resulta ser siempre superior a la de pases a 1 día, de allí que el cálculo esté subestimado.

Descargue el informe

Para descargar el informe haga clic en este enlace.